投資界隈では、若い頃から資産運用や投資なんかせずに自分へ投資しろという論調が多く散見されます。

具体的にはお金ばっかり貯めていないで、自身のスキルアップや経験にお金を使えというもの。

これについて、自分なりの考えを述べていきます。

目次

資産運用と自己投資は両方やれば良い

0か100の二択じゃなくて、両方やれば良いのではないか。

ただ、若い時は貯金や収入が少ない人が多いだろうから、そんなに貯蓄に回すことはできない。

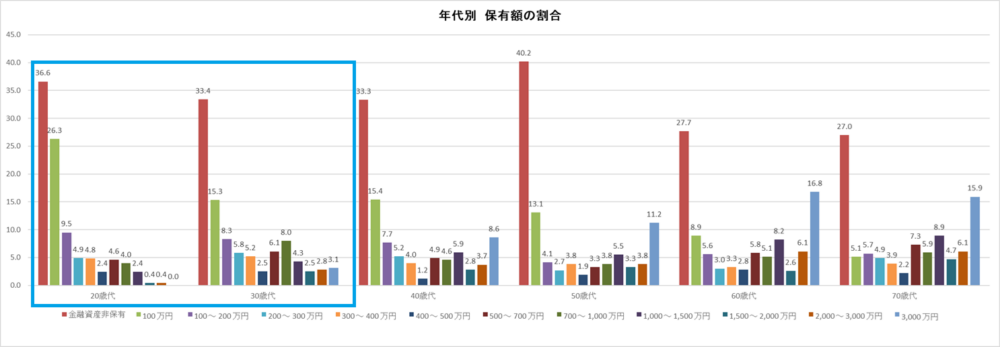

「家計の金融行動に関する世論調査」でも若い年代ほど金融資産が少ないデータが示されています。

金融資産が0~100万円未満が20代だと約6割もいますからね。

そんな少ないお金を運用したとしても、リターンはたかが知れている。

それなら、自分自身に投資をした方が良いだろうというのも分かる。

とはいえ、資産運用はやらないよりはやった方が良いのも確か。

【貯金は雀の涙】自分はどうだったのか

20代は入金力アップに注力していた

20代前半まではフリーターだったので、そんなに多く貯金ができなかった。

定職に就き、安定した収入を得られるようになってからも、好きなように使っていたが。

実家から出たり、住みたいところに引越したりして、まともにお金は残っていなかった。

引越すたびに貯金を使い果たしていた気がする。

それで、ようやく自分にとって快適な環境は何か分かってきた感はするので、無駄ばかりではなかったと思う。

20代~30代前半までは、貯金よりも、仕事を覚えて、給料が上がる方向に注力していた。

資産運用としてはなけなしの財形貯蓄だけだった。自分には資産運用なんて無理だと思っていたから。

今自分が20代ならどうするか

入金力をアップに注力しつつ、手取りの1割を資産運用に回す

手取り20万なら2万円をNISA口座でインデックス投資に回す等して、残り全部を使いたいことに使う。

一方で本業で給料が上がるように頑張るとか、転職して年収アップを図ることに注力するでしょうね。

残ったお金は自分のやりたい事に使ってしまう。

給料が上がれば、資産運用や使いたいお金が増えるので、両方やれば良いと思います。

収入-支出=貯金なのだから、貯金を殖やしたければ、収入を増やすか支出を減らすかしかない。

ただ、収入以上に貯金は不可能だから、収入を増やす方法も考えておく必要がある。

目的は無くとも、資産運用する

いくつか理由がある

- インデックス投資等、自分のお金で資産運用に慣れる

- 早期に金融リテラシーの向上を図る

- インフレ対策

最初に投資の本を読むのは良いのだが、実際に自分のお金で運用してみることは大事。

自分のお金を掛けているのだから、投じたお金の動きは気になるのは当然。

投資商品について研究したり、経済について理解を深めようとするでしょう。

また、たとえ失敗したとしても(変な金融商品に手を出したとか)、少額なので、ダメージは高くない。

年を取ってから初めて資産運用して、虎の子の退職金を溶かしてしまったという話もよく聞く。

そうならないために、早期に金融リテラシーを身に着けておくことが肝要だと思う。

インフレ対策としては金利の低い定期預金よりは、インデックス投資に回した方がインフレ対策にもなります。

預金金利がコンマ数%なのに、物価は毎年数%上がっていますからね。

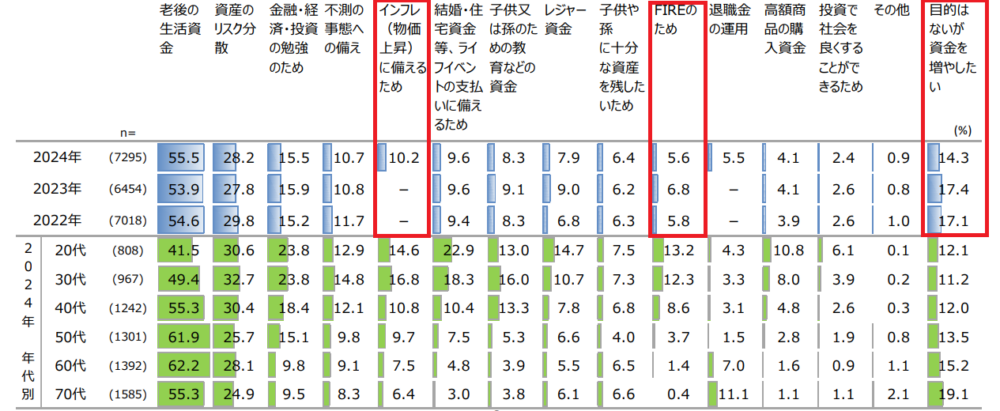

目的が無くても、投資をしている人は一定数いるし、自分もそうだったので、投資信託協会のアンケートデータと記事を貼っておきます。

アンケートでは複数回答可ですが、目的にインフレ対策、FIRE、目的なしの人が実際にいます。

-

-

資産形成の重要性【人生の選択肢を増やす】

2025/3/18 家計の金融行動に関する世論調査, 格差, 資産形成

近年、資産形成の重要性を説いた情報が溢れ ...

資産運用している人は少数派

新NISAの登場により、資産運用が話題になっているものの、実際に実行している人は少数派といった感じ

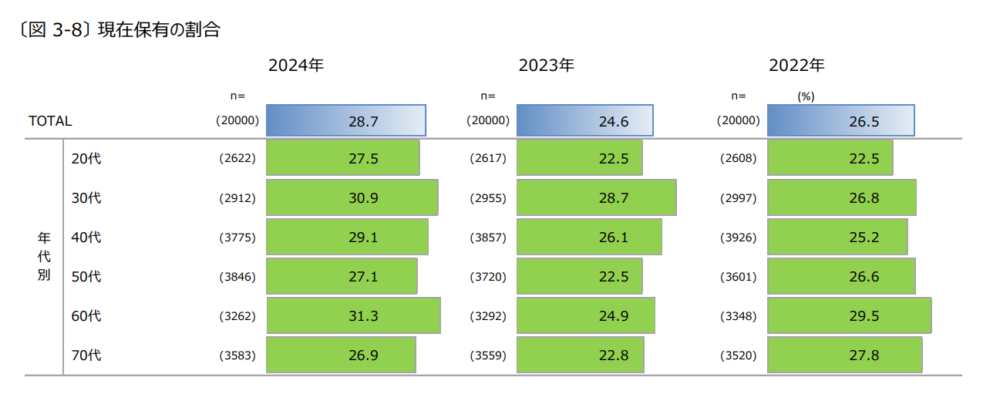

投資信託協会のアンケートにおいて、投資信託を保有している人は2024年は全体の28%程度しかいない。

株式や債券は含まないので、何とも言えませんが、NISAで運用している人も全体の約2割程度しかいないので、大体こんなものかなと。

まとめ

資産運用も自己投資もどっちもやればよろしい。

ただ、入金力アップに注力すべし。

目的が無くても早い時期の資産運用は将来自分の身を守ることになる。

資産運用は下記の名著を1冊読んでみることをお勧めします。

お勧めの本