ここ1週間位、株価の変動が著しい。

個別株なら普通にあることだが、指数で連日10%近く上下するなど、ボラティリティ(変動幅)が大きいのは珍しい。

最悪なのは、高値掴みして、安値で売ってしまう事。

ジリジリと株価が下がった後の株価の乱高下は不安を増長させる。

今回は暴落に備え、自分なりの損切を極力しない心構えや準備について述べていく。

目次

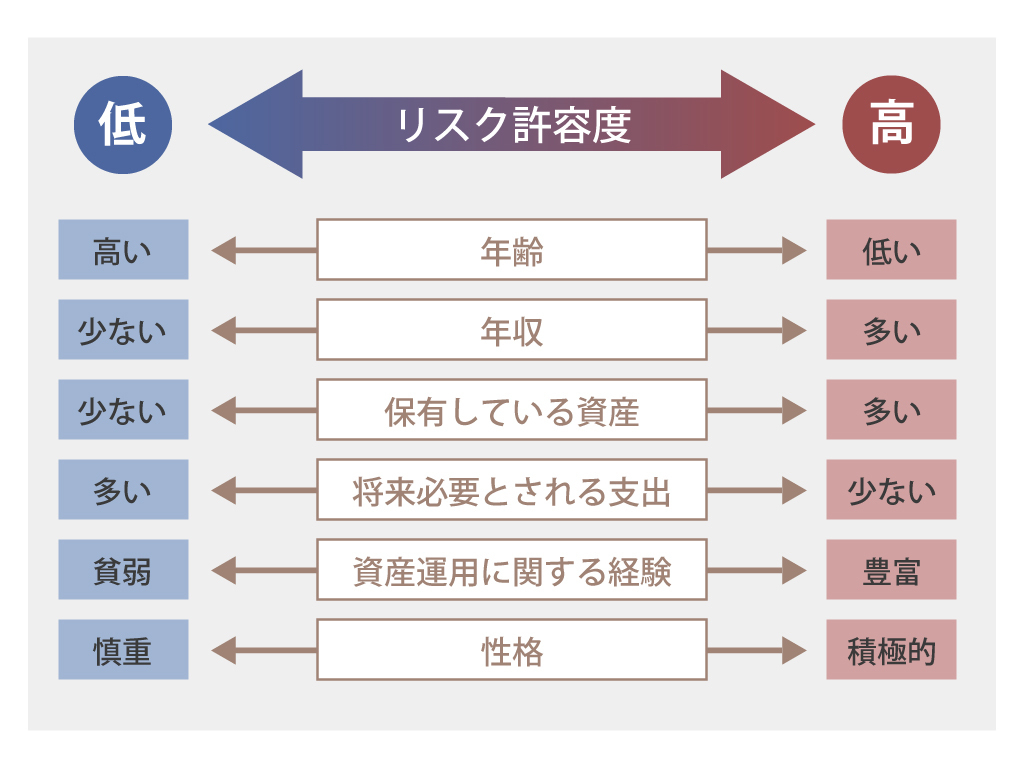

自分のリスク許容度を把握する

リスク許容度って何?

リスク許容度とは、損失に対して自分がどこまで耐えられるかを示すものです。

リスクをどれだけ取れるかって事です。

ただ、明確な定義はありません。

それは、各人によって年齢、家庭環境、保有資産、収入等が違うからです。

マネックス証券の、資産運用で大切なリスク許容度とは?から引用しています。

例えば、生活防衛資金が100万円あれば大丈夫ですか?と聞かれたとしても、他の事が分からないと何とも答えようがないです。

収入が全くなければ、100万円だけ残して投資するのは心許ないですし。

そして、リスク許容度は自分自身で考えて判定しなければいけません。

リスク許容度を超えている目安

一定の目安を示すならば、資金が必要になった時に、売却しないといけない状況なら、リスク許容度を超えている可能性が高いです。

NISA損切なんていうのは、このリスク許容度を超えて投資をしている人も結構多いのではないでしょうか。

要は、過剰にリスクを取っているという事ですから、一概にバカにできないなという気もしています。

いくら長期的に右肩上がりだったとしても、目先の生活ができなければ、全く意味が無いですからね。

投資した資産が無くなっても生活できるかどうか考える

単に余剰資金でやれとか、半分になっても良いくらいでやれとか、そんな生ぬるい事は言いません。

投資した資産が無いものとして考えていけば良いのですが、それだと真剣に考えないでしょう。

だから、投資した資産がゼロになっても生活できるのかどうか考えるのです。

それなら、仮に50%の下落があっても耐えられるでしょう。

インデックスファンドならゼロになることはないでしょうけど、個別株なら倒産する可能性は少なからずあります。

一周回って余剰資金でやるということになるのですが。

NISA口座なんか一回投下したら、利益確定したり損切しません。

元々無いものとして考えていますし、無くても生活できています。

だから、暴落は気持ちが良いものではないし、不安も出てきますが、バイアンドホールドを継続できる。

【生活防衛資金】投資以外で生活できるだけの現金や収入を確保しておく

投資した資産が無くなっても生活するには現金や収入が必要です。

少なくても、数か月分の現金預金等は確保しておきましょう。

これが、いわゆる生活防衛資金というやつです。

仕事や配当等の現金収入がある人は、その中でやりくりし、なおかつ生活防衛資金があれば、投資資金がどうなろうとすぐには困らないでしょう。

【現金以外】個人向け国債ならば、変動金利の10年ものがお勧め

個人向け国債でも良いのですが、買ってから1年間は換金できませんので、要注意です。

大局的には日本はこれから利上げの方向に進むでしょうからね。

そうなれば、変動金利で貰える金利が増えますから。

住宅ローンは変動金利だといかんのかというと、固定金利との比較次第ですかね。

投資資金の中で余力を残しておく

NISAだけで手一杯ならば、関係のない話ですが。

NISAのインデックスファンド以外で投資するならば、投資資金は残しておいた方が良い。

最近のような、大幅下落した時に安く買えますからね。

とはいえ、一気に資金を投下するのは厳禁。

更なる下落が無いとも限らないですし、相場自体が不安定な昨今ではなおさらです。

イメージとしては

1.生活防衛資金:現金や国債

2.投資資金:NISAや特定口座の金融資産+いつでも買えるだけの現金

4/10はこの「いつでも買えるだけの現金」を確保をするために、ポジション整理をしました。

【ポジション整理】株は下がった時に買い、上がった時に売る

4/10の例で言うと、持株が殆ど上がり、次の日以降はまた下がるだろうという予想でした。

これを機にポジション整理をしようと思って、三菱重工は利益確定。ホンダは損切をしました。

フジメディア・ホールディングスも株価が上がっていましたが、これは計画通りに売却しました。

いずれも、4/11には大きく下落(10:55現在)していたので、まずまずのタイミングだったかなと思います。

他の銘柄も売却して現金確保しました。

失敗例も挙げます。

先週ホクリョウ(1384)を買ったのですが、翌営業日には売ってしまいました。

損失は数百円程度でしたので、微々たるものです。

ところが、4/11では8%も株価が上がってしまって、惜しい事をしたなと。

他の銘柄を見つければ良いと思って切り替えます。

株が下がった時は買いにくい、売りたいという気持ちが先行します。

株が上がった時は買いたい、売りたくないという気持ちが先行します。

自分の場合は、株が下がれば買う、上がった時に売るです。

損切などのルールがあればこの限りではありません。

上がった時に買うと、高値掴みの可能性がありますし、下がっている時に売ると底値だったりするのが嫌だから。

【まとめ】投資資金が無くても生活できる体制を構築する

これが、現時点で考えられる、損切防止策であり、暴落への備えかなと思います。

個人的にも少しリスクを取り過ぎかなと思うところもあったので、ポジション整理を実行した次第です。

お勧めの本