持株の決算発表された。

今回はINGS株式会社(245A)です。

既存店舗の業績は堅調だったので、それなりの決算と思ったら増収減益かつ減資のリリースまでされていました。

特に気になったのが減資についても考察していきます。

目次

- 2025年8月期(半期)の経常利益+1.3億円 当期純利益+0.7億円

- 2025年度の通期予想は+3億円(純利益)

- 来期以降の主な戦略

- 【配当や事業へ投資?】資本金の減少(減資)予定

- 減資によって税制優遇を受けられるかは不明

- 【ホールド】結局どうするの?

2025年8月期(半期)の経常利益+1.3億円 当期純利益+0.7億円

2025年度の通期予想は+3億円(純利益)

| 2025年8月期 通期予想(前期比) | 2025年8月期 半期(前期比) | 2024年8月 半期 | |

| 売上高 | 78億円(+23%) | 36億円(+20%) | 30億円 |

| 営業利益 | 5.0億円(+12%) | 1.6億円(-15%) | 1.9億円 |

| 経常利益 | 4.7億円(+11%) | 1.3億円(-5%) | 1.8億円 |

| 当期純利益 | 3.0億円(+5.4%) | 0.7億円(-41%) | 1.2億円 |

増収減益の主な理由

- 2店舗の休業(改装によるリニューアル、火災)による営業利益の減少-2,100万円

- 上場に伴う一過性の費用-1,700万円

- 資本金増加による外形標準課税計上-2,000万円

- 改装による固定資産の除却-500万円+火災の損失-1,000万円

- 店舗修繕費の保険金の受取+400万円(利益)

決算資料から抜粋したものだが、「らぁ麺はやし田」新宿店が改装のため休業、「焼売のジョー」立川店が火災による臨時休業がありました。

とはいえ、休業がありながら、企業全体では売上を伸ばしているのはプラス材料ですかね。

火災は偶発的なものなので、致し方ありません。

更に保険金が入ってくるようなので、確定したら決算に反映されるでしょう。

上場に伴う費用や外形標準課税も前期までは無かった費用ですから。

既存店舗の売上等は堅調に伸びる

飲食業では既存店舗の業績は注視していきたいところ。

こちらは、売上や客単価は堅調。

客数が若干下回っているが、これが続かないことを祈る。

来期以降の主な戦略

2025年8月末まで197店舗を想定

- 直営店ではラーメン事業7店舗、レストラン事業8店舗、合計15店舗出店

- プロデュース・ライセンス店は20店舗増加を計画

プロデュース・ライセンス店とはフランチャイズ店

フランチャイズ(ラーメン)店の特徴

- 屋号がオーナー独自の屋号で出店

- 麺、タレ、スープが指定食材

- 加盟金や研修費はゼロ

- 月額のロイヤリティ?が5万円

フランチャイズ店にしては良心的な気はします。

コンビニのフランチャイズ店なんか、結構マージン取られると聞いていますからね。

屋号を自分のものを使えるのも良いですね。

隠れはやし田なる店舗もあるということですね。

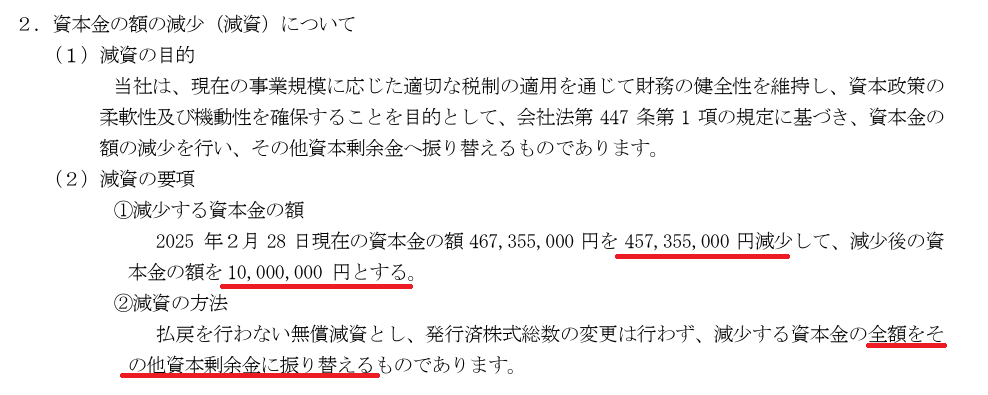

【配当や事業へ投資?】資本金の減少(減資)予定

開示情報で気になったのが、減資のニュース。

減資とは何事かと思って確認しました。

資本金を資本剰余金へ振り替えて1,000万円にするというもの。

資本政策について述べられていますので、事業に投資するなり、配当に回すなりするのかもしれませんね。

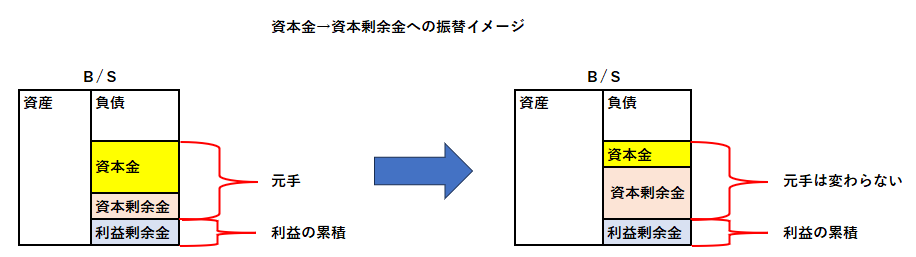

資本金→資本剰余金への振替って何?

B/S(貸借対照表)をイメージした図です。

貸借対照表は一定時点における財政状態を示した一覧表です。

B/Sは大きく分けて「資産、負債、純資産」の3つの箱に分類されています。

簿記や会計を少しでもかじっていれば分かる事ですが。

純資産の中で、更に元手と利益の累積に線引きされています。

外部の人間が見て、元手なのか、稼いだものなのかが区別できないと投資判断できませんからね。

元手は変わらないけど、その内訳が変わるという意味です。

黄色の部分を減らして、薄いピンクの部分を増やすのですが、元手の合計としては変わりません。

元手と利益は区別しているので、利益剰余金は変動なしです。

【元に戻しただけ】上場する前は資本金1,000万円だった。

今回の減資は2024年8月(上場前)に戻しただけという処理になります。

利益剰余金は今期の利益が乗っかっている事を示しています。

減資によって税制優遇を受けられるかは不明

- 法人税軽減税率:年間所得800万円以下の部分に15%(通常23.2%)

- 交際費特例:年間800万円まで全額損金算入。交際費が多額になる場合、節税効果大。

- 外形標準課税非適用:資本金1億円以下で事業税の外形標準課税(赤字でも課税)が免除。→今回の決算で出てきましたね。

- 設備投資優遇:中小企業投資促進税制(特別償却30%または税額控除7~10%)や経営強化税制(即時償却または税額控除10%)。

- 欠損金繰越:10年間の赤字繰越控除(大企業より控除限度額が有利)

資本金が1億円以下になった事で、上記のような中小企業者等の税制優遇を適用できる可能性が出てきます。

しかし、資本金を短期間で動かしているので、これを税務署が認めるかどうか分かりません。

節税という名の脱税行為とみなされれば、ペナルティが課されますので、その辺のリスク管理どうなっているかは気になります。

特別償却というのは、税務上の処理として減価償却にブーストを掛けるイメージです。

即時償却はざっくり言うと、取得時に税務上全額償却するイメージです。

ただ、これは新品で、金額の縛りもありますし、償却できるトータルの金額は変わりません。

節税というよりは課税の繰り延べですね。

【ホールド】結局どうするの?

減資による影響が分からないが、業績事体は堅調ですし、このままホールドですね。

決算発表後の前場の株価は1.6%減の1,967円でした。

国内の内需株ですし、円高や戦争終焉による小麦価格の低下(原価が下がる)の追い風もあるかもしれない。

業績予想通りにいけば、それなりに評価されるだろうという期待をもちつつ動向を注視していく所存。

-

-

らぁ麺はやし田を運営している会社の株式を購入

らぁ麺はやし田を運営している(株)ING ...

お勧めの本