退職後、厚生年金に入らない場合、嵩む費用の一つに年金の支払いがある。

特に無職やリタイア生活においては、月々17,000円程の出費は痛い。

自己都合で退職した場合でも、年金免除は可能なのか気になるところ。

ネット記事なんかを見ると、無職で収入がなければ免除されるようだった。

自分もやってみた結果、年金の全額免除を許可された。

目次

- 離職理由が自己都合でも全額免除された

- 国民年金を全額免除した場合と払った場合の比較はしておく

- 国民年金は払うか免除の2択、無視(未納)だけはご法度

- マイナポータルなら国民年金免除の申請ができる

- 国民年金免除なら、iDeCoに新規加入できないし、掛金拠出もできない

- 年金の一括払いはしなくて良い

離職理由が自己都合でも全額免除された

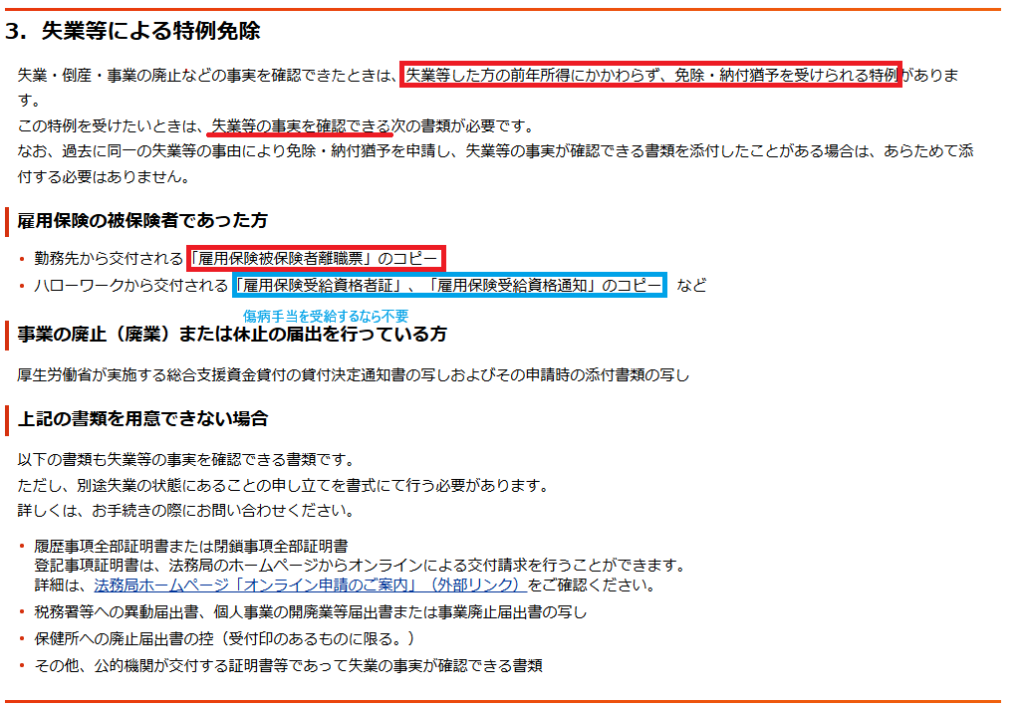

離職票に書いてある離職理由が「自己都合」だったが、全額免除された。会社都合等のしばりはないので、失業している事実を証明出来れば良い。

画像にある「雇用保険受給資格者証」、「雇用保険受給資格通知」のコピーは失業保険を受給する際に交付される。もし、傷病手当を受給するのであれば、不要。

逆に、「雇用保険受給資格者証」、「雇用保険受給資格通知」を受取るということは、傷病手当が受給できなくなるので注意。

国民年金を全額免除した場合と払った場合の比較はしておく

退職後の健康保険と年金手続きでも述べたが、国民年金を免除した場合と払った場合とで、将来貰える年金額を試算して比較しておきましょう。

双方の経済効果を考慮しながら、検討しないといけません。免除ありきではないですからね。

私の試算結果は、年金払った場合、年金全額免除に比べて貰える年金が月々8,000円しか増えない。

毎月8,000円増やすために、毎月17,000円払うって・・・これって、ポンジスキームじゃないの?

しかも、これから払う年金の額を回収するには約20年かかるし。その頃まで生きているかも分からん。

年金制度自体がポンジスキームかどうかはここでは議論しない。

国民年金は払うか免除の2択、無視(未納)だけはご法度

いくら、無意味と分かっていても支払いを免れる事はない。そこで、国民年金の免除制度を検討することになる。

前年度の収入が少なかったり、失業したばかりであれば、申請をすることによって国民年金の免除をされる制度がある。

わざわざ免除されなくても、無視してしまえば良いと思うかもしれないが、ちょっと待って欲しい。

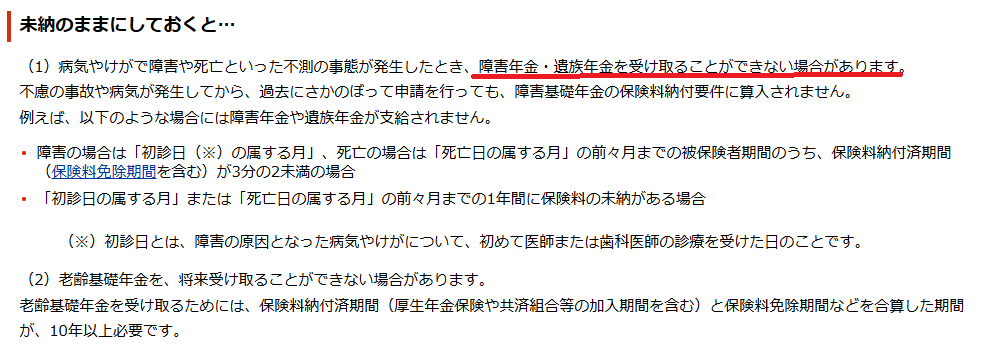

国民年金の支払いを無視(未納)することによるデメリットはそれなりに大きい。

当然、未納期間に係る分の年金は支給されない。それだけでなく、未納期間が長かったり、直近で国民年金の未納があると、貰えるはずの障害年金を貰えなくなる。

さすがに万が一のセーフティーネットとしての機能は残しておきたいところ。

未納だと、督促で職員が自宅へ来ることだってある。私も、学生の頃に放置していたら自宅に訪問された事がある。

未納期間さえ無ければ、上記のような事態にはならずに済む。

たとえ、国民年金の全額免除であっても、一定の条件はあるものの、障害年金が支給される。

また、将来貰える年金も全額を納付した場合の半分が受け取れる。

ただ、これは税金から捻出されるものであるが、そもそも現在年金を貰っている人は、現役世代が納めた保険料が原資となっている。だから、気に病む必要はない。

もっとも、将来的には免除された分は年金が貰えなくなる可能性はあろうかと思う。

年金ネットで将来貰える年金の試算だけはしておきたい。様々な条件でシミュレーションできる。

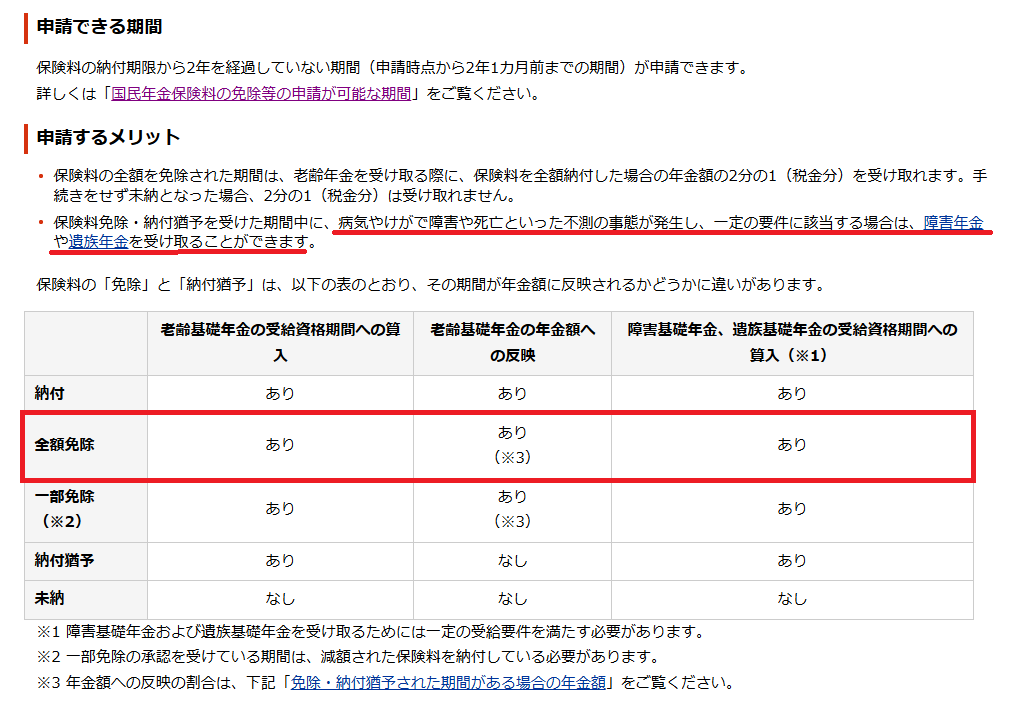

公式のサイトでも、下記の通り、わざわざ申請するメリットを述べている。

使える公的制度はできる限り使い倒すべきだし、そういう情報は自分から取りに行かない限り、国は教えてくれない。

マイナポータルなら国民年金免除の申請ができる

私はマイナポータル経由で申請を行い、免除されるまでに約3週間程度かかった。

必要書類(私の場合は離職票)はPDFにして、申請するときにアップロードできる。

免除と言っても、申請の対象が全額、3/4、1/2、1/4と区分されていたので、一応全部にチェックを入れて申請した。

免除の可否が判明するまでは、納付書が送られてくるが無視してOK。納付書の日付が免除申請した後だったけど問題なかった。

申請期限は納付期限から2年以内であるが、離職票を取得できたら速やかにやった方が良い。

何もせずに払わないと督促されるかもしれないですし。

国民年金免除なら、iDeCoに新規加入できないし、掛金拠出もできない

退職する前にiDeCoに加入していて、国民年金の免除を受ける場合、掛金を拠出することはできません。

この場合、iDeCo解約とはならず、今まで投資した分だけで運用することになる。この場合、「運用指図者」というスタータスになる。

- iDeCoは「運用指図者」に変更するため、加入資格喪失届を出しました。

- 次に国民年金の免除申請を行いました。

最初のiDeCoの届出は不要かなとも思いましたが、年金の免除後にiDeCoの掛金引き落とされると、返金となりますし、その返金に手数料がかかるからiDeCoの届出もやりました。

手続きが完了するまで、少なくても1~2か月程度はかかると思います。

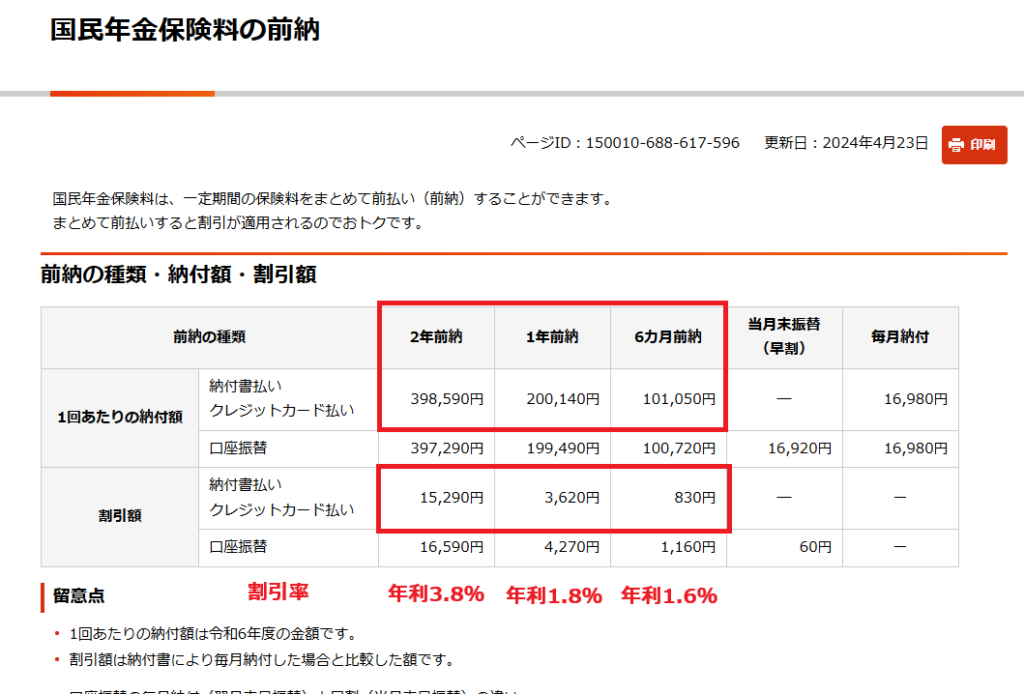

年金の一括払いはしなくて良い

ここでは年金免除の話をしているので、どうでも良いかもしれないが、国民年金には前払い制度なるものが存在する。

ただ、前払いで払ったとしても、大した割引にならない。

2年分を前払いできるものの、割引率は2年間で4%弱にしかならない。

これだったら、毎月支払いにして余剰分でNISA等でオルカンとかに回した方が良いと思う。

キャッシュの余力を減らしてまで前払いするメリットは皆無です。