キャッシュレス生活を初めて何年も経つが、本当に現金を使う場面が減った。

コンビニやスーパーはもちろんのこと、電車に乗る際もスマホ決済である。

最近は病院でもキャッシュレス決済が導入されており、専らクレカ決済で支払をしている。

そうは言っても、全部が全部キャッシュレスで対応できる訳ではなく、少額の現金は持ち合わせるようにしている。

目次

- キャッシュレス決済を活用する人は年々増加している

- 【お得】キャッシュレス決済は極力利用すべし

- 【メインは楽天カード】私のキャッシュレス決済活用法

- 【メインは楽天】ポイントも絞り、極力分散させない

- 【還元率1%で十分】ポイ活は手間を掛け過ぎない事が重要

キャッシュレス決済を活用する人は年々増加している

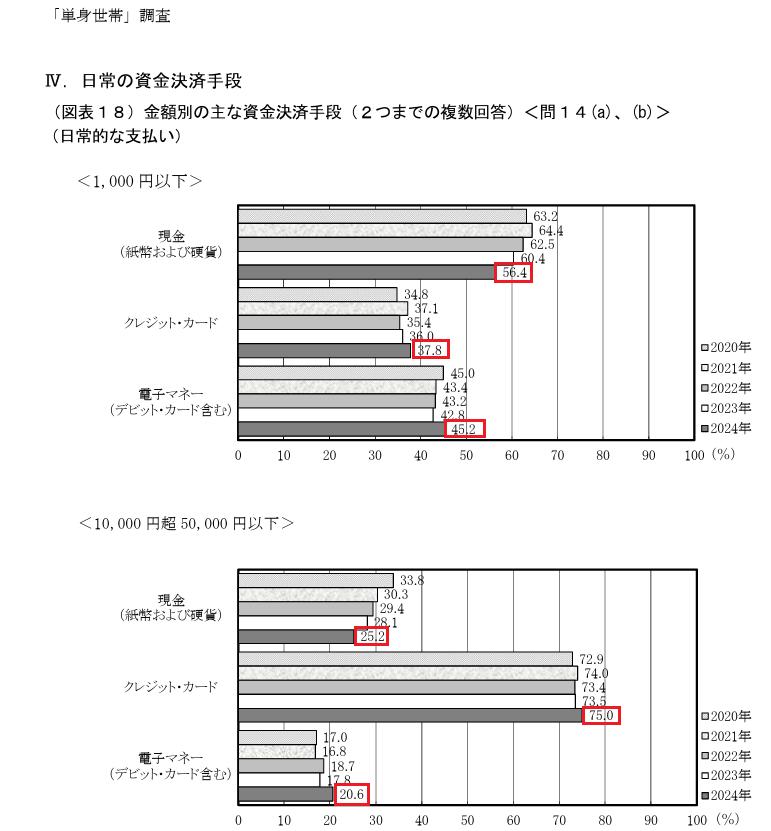

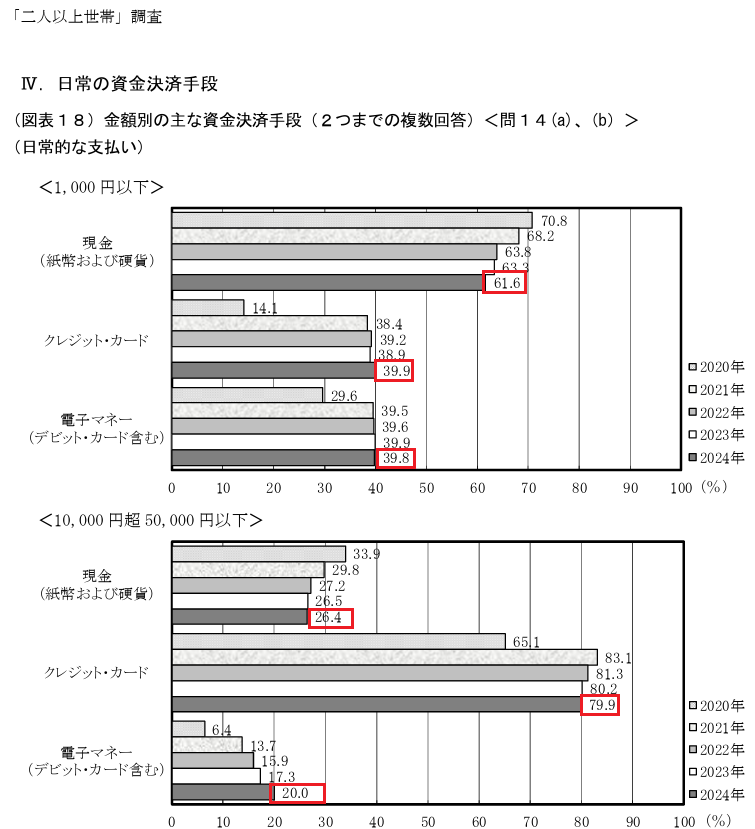

上の図はみんな大好き「家計の金融行動に関する世論調査」の資料です。

単身世帯も二人以上世帯も2020年以降、現金を使う割合が減少し、クレカや電子マネー等のキャッシュレス決済を利用する割合が増加している。

この調査対象は5,000人だが、傾向を探るサンプルとしては十分でしょう。

全体的な傾向として現金の減少が顕著かなあと思います。

【お得】キャッシュレス決済は極力利用すべし

キャッシュレス決済のメリット

- 現金を管理や数える手間が省け、支払いがスピーディー

- 支払い履歴を後で確認できる。

- ポイントが付与される

1.何といっても、現金の管理や手間が省けるのが良い。

駅の券売機で自分の番なのに小銭を探し始める人を見かけるが、キャッシュレスならそういう憂き目にあわずに済む。

最も、残高不足で改札を通れない可能性もあるので残高は注意しておきたい。

2.キャッシュレスだと支払いの履歴が残るので、後で確認をしやすい。

人の記憶は意外と曖昧だったりするので、デジタルで明細を確認できるのは良い。

3.キャッシュレス決済を利用することによって、一定のポイントが付与されるが、ほぼ現金同等に使える。

ポイント還元率が1%だとすると、常に1%割引で支払ができるのは大きいですね。

使った分、可処分所得が1%増えますからね。

キャッシュレス決済のリスク

- 過剰にお金を使い過ぎてしまう

- システムや通信環境に依存する

- スマホやカードの紛失、盗難時の不正利用リスクがある

- キャッシュレス未対応の店舗やサービスはある

1.キャッシュレス決済の最大のデメリットは使い過ぎでしょう。

お金を使えば残高は減ります。

が、キャッシュレス決済はその感覚が薄れがちです。

クレカだって使いまくっていたら、支払いが厳しくなりますからね。

分割払いやリボ払いなんかにしたら、高い金利を払うハメになりますし。

2.システム障害や電波が届かない等といった環境に依存するゆえ、いざという時に使えないリスクはつきまといます。

現金の管理が無くなる分、スマホ等の紛失や盗難には十分気を付けた方が良いでしょう。

3.すべての店やサービスがキャッシュレスに対応している訳ではありません。

特に出先で現金のみしか使えない店を使ったりすると、支払いができなくなります。

【メインは楽天カード】私のキャッシュレス決済活用法

キャッシュレス決済の手段を絞る

- クレカは楽天カード、三井住友カード、アマゾンカードの3枚

- 交通系はsuicaをスマホで利用(残高は楽天カードからチャージ)

- サブとしてpeypayは使えるようにしておき、paypayポイントはポイント運用に回す。

- 少額の現金は常に保持

元々三井住友カードとアマゾンカードを持っていたのだが、楽天カードは後から作成したから。

楽天カード:普段の買い物、suicaのチャージ

suica:スマホのおサイフケータイ機能で使用。楽天カードからチャージ。

三井住友カード:SBI証券の定期積立だけ

アマゾンカード(発行元は三井住友カード):アマゾンで買い物だけ

paypay:近所の銭湯は現金かpaypayしか使えないので、使えるようにしておいた。

現金:病院だと、未だに現金のみのところが多いこともあり、ちょっとした備え的な意味で少額だけ持っている。

これで、クレカorスマホのみで普段の決済は済ませることができている。

【メインは楽天】ポイントも絞り、極力分散させない

楽天ポイント、Vポイント、アマゾンポイントの3つを使っている。

理想は楽天ポイントだけなのだが、SBI証券でNISA積立をしているのとアマゾンを使っているので、仕方なく3つになっている。

楽天ポイント:使える買い物に充当

Vポイント:付与される都度、投資信託の買い付け(1,000円未満切り上げ)

アマゾンポイント:アマゾンで買い物時に使用

他にもdポイントやら何やらあるけど、使う店やサービス毎にコロコロポイントを確認してから使うのは面倒。

還元率が少し高いからと言って、これ以上増やすつもりはない。

【還元率1%で十分】ポイ活は手間を掛け過ぎない事が重要

ポイントはお得といえばお得なのだが、あまり手間を掛け過ぎると労力の割に得られるポイントが少ないなんてこともある。

様々なサービスを経由してポイントを得られる方法があると思うが、そこまでやる必要は感じない。

そんなことをやるくらいなら、ぼーっとしていた方がマシ。(個人の感想)

手間を掛けずに1%の還元率があれば十分だと思います。

それに、還元率はサービスを提供する側の都合でいつでも変わる事は留意しておきたい。

ポイント事体、企業の利益を圧迫している訳で、その分ほかのところで回収する動きはとっているはず。

だとすれば、還元率が下がったりするのは当然と考えておきべきでしょう。

paypayだって最初は20%還元だったが、いまでは0.5%がデフォルトになっているのが良い例。

最近は楽天も改悪が目立ちますが・・・

楽天カードは無条件で1%一部条件を除いて1%ポイントがつくのだから、シンプルに楽天カードをメインに使っているだけ。

楽天カードでsuicaにチャージすれば、suicaで実質ポイントがつくという仕組み。

三井住友カードは年間100万円使えば年会費が無料になるのだが、これはクリア済み。

ただ、SBI証券の積立でポイントを得るには年間10万円は使わないといけないので、タイミングを思案しているところ。

比較的高額な買い物のときは使うのが良いかもしれない。

アマゾンカードはアマゾンポイントが少し多く貰えるので、アマゾン限定で使っている。

キャッシュレスでの財布はSECRIDを使っている。

一応、少しの小銭とお札も入るし、カードを出すときも楽だし、スピーディー。

何年か前は1万円足らずで買えたのだが、高くなりましたね。

quattro・angoli-クアトロアンゴリ

¥13,200 (2026/06/22 14:10時点 | 楽天市場調べ)

お勧めの本