投資信託の含み損にどこまで耐えられるかを調査した結果がありました。

一般社団法人投資信託協会がWeb調査でアンケートを実施しています。

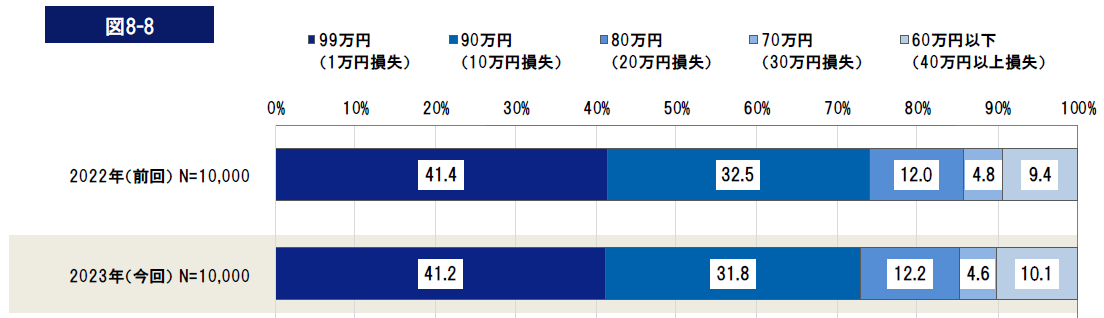

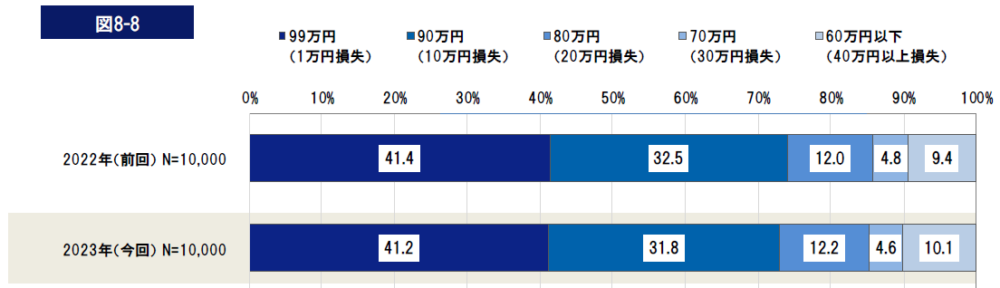

【マジ?】4割が1%以上の含み損に耐えられない

上の図は「100万円投資した場合、いくらまでの損失なら保有し続けますか」という問いに対する回答の分布です。

表にすると次の通り。

| 含み損 | 割合 |

|---|

| 1%まで | 41.2% |

| 10%まで | 31.8% |

| 20%まで | 12.2% |

| 30%まで | 4.6% |

| 40%以上 | 10.1% |

1%下落しただけで、4割以上の人が耐えられないのは由々しき事態である。

S&P500の例で言うと、2024年において指数が1%下落した日は252日中19日間ありました。

この1%下落した19日間の時に、運悪く買った人の4割は含み損に耐えられず、即売却していたかもしれない。

ちなみに、2023年で1%下落した日は26日間ありました。

2025年は既に9日間です。明らかに過去2年よりも多いペースですね。

グラフはS&P500の円建てETF(1655)と日経平均のチャートです。

2025年の場合はどうなのか、別の視点で考えてみます。

2025年初から投資を始めたら、85%が含み損に耐えられない。

3月中旬までに85%が脱落

3月中旬までに85%が脱落

2025年初にS&P500の投信を買った人の4割が、1/14日の時点で含み損に耐えられずに振落されます。

更に2月中旬あたりで更に3割が含み損で振落され、3月の中旬で更に1割が振落されるということに。

30%までなら耐えられる人はギリギリ残るといった感じですかね。

そりゃあ、NISA損切民がわらわら出てくるわけですよ。

ネットを使っていても、金融リテラシーは高くない

このアンケートはインターネット調査ですから、ネットを使っている人が回答している訳です。

それで、この有り様ですからね。

1%の含み損が嫌なら、円預金にするべきでしょう。

そういう人はインフレによるお金の減価にも鈍感でしょう、円預金なら口座の数字は変わりませんからね。

勉強して実践し、リテラシーとリスク許容度を高めるしかない

投資について、本を読むなりして勉強し、実際に自分のお金で投資を実践していくしかありません。

こんなこと言いながら、10数年前まではインデックスファンドの存在すら知りませんでした。

投資信託についても、パフォーマンスが低いアクティブファンドしかないのだろうなという程度の知識しかありませんでした。

旧NISA制度が出てきた時も、まるで興味がありませんでした。

そんな自分でもインデックス投資を開始し、NISAやiDeCoの制度を活用できていますから。

まあ、iDeCoは年金免除されているため、拠出できず、今ある残高だけで運用しています。

投資におけるリスクとは

名著敗者のゲームから引用

「長期における最大のリスクは、インフレと、投資家自身が感情に左右される不要なリスクである。」

「リスク許容度とは市場の極端な暴落期において、どこまで耐えられるか、というものでなければならない」

このほか、インフレについても言及されており、インフレによるお金の減価に対抗するには、株式投資であるとも述べられている。

今日本においても、急速に物価が高騰しているから実感があるでしょう。

ここ20~30年はデフレでしたから、物価が上がるなんてことは殆ど無かったですからね。

リタイア 健康保険 資産形成

2025/2/11

会社を辞めたいと思った時にやること1

会社に勤めていると、自分にとって理不尽な事や不条理な事が結構まかり通ってしまう。 「こんな会社辞めてやる!」「もう無理!」「ベンチがアホだから」等と思って、転職や退職を検討する事はあると思う。自分もそうだったから辞めたのだが。 勢いに任せて辞表を叩きつけるというと、格好良いかもしれないが、後先考えずに辞めてしまうのは得策とは言えない。 退職後の事をじっくり検討したうえで、行動を起こす方が良いです。 正式に決まるまで退職や転職は誰にも言うな 同僚や親しい人に退職や転職の意志を話してしまい、いつの間にか周囲に ...

ReadMore

株式投資

2025/2/3

リタイア生活と株式投資:フジHD株を買った理由と今後の見通し

2024年末から世間を賑わせている、フジ・メディア・ホールディングス(以下「フジHD」)の株式を購入した。 フジHDの株式を買った理由と今後の見通しについて述べます。 フジHDの株主総会へ行ってみたい の株を買って株主総会へ行きましょう的にな動画を見ました。 株主総会に参加すると、議案に対して賛否の投票をすることができます。 どうせ時間はあるんだし、ネタとしてフジHDの株式を買ってみようという軽いノリでした。 株価が下がっても良いから、お祭りのチケットを買う感覚で100株購入した。 買ったのは1/17午前 ...

ReadMore

ゴールド 資産形成

2025/4/22

【再検討】有事に強いゴールド投資の方法と戦略

株安、ドル安、債券安のトリプル安の中、異彩を放っているものがゴールド。ここ半年の値上がりは目を見張るものがあり、注目の的になっている。2025年に入ってから実に26%強も上昇している。今流行っているものには飛びつかないのが得策です。が、株安、ドル安、債券安の中、ゴールドに資金が流入しているのは事実。現金以外の資金の置き場所、守りの資産として改めて検討する。 ゴールドのドル建てETF「GLD] 【有事に強い】ゴールド投資のメリットとデメリット メリット1.有事、インフレ時の資産防衛 左の図は米国のドルと消費 ...

ReadMore

投資戦略

2025/5/29

【待機じゃ】エヌヴィディア(NVDA)の決算発表

エヌヴィディア(NVDA)決算発表がありました。()内は前年同期比です。 2025年2月~4月実績予想売上高440億ドル(+69%)423億ドル(+62%)EPS(1株当たり利益)0.81ドル(+32%)0.85ドル(38%) EPS(1株当たり利益)は予想を下回りましたが、前年同期比で+32%です。売上高は予想を上回り、前年同期比+69%でした。 この予想というのは、自分が入手した情報ベースです。 アナリスト達の平均だったり、中央値だったりと決まっていません。 EPS(1株当たり利益)は中国への輸出制限 ...

ReadMore

26年2月末 NISA投資年初来成績

最近、戦争等で相場の変動が激しいですが、2月末時点では若干プラスをキープしています。NISAの成長枠を積立にしていたのは良かったかなと思います。とはいえ、年初一括も積立も10年単位のスパンだと大して変わらないなと感じます。どちらにしても、リスク許容度を図って、投資資金を取り崩さなくても良いようにしておくのが肝要です。 NISA投資成績:+5万 評価額1294万円 旧つみたてNISA投信:+5万 評価額299万円 旧つみたてNISAは2020年から積立をしています。 評価額 通算損益 通算損益率 年初来 ...

ReadMore

お勧めの本

¥2,200 (2025/03/30 20:18時点 | Amazon調べ)

ポチップ

ポチップ