金融庁が高齢者向けNISA創設を検討しているとのニュースがありました。

何でも、高齢者からの要望が寄せられているとの事。

「つみたて投資枠」の年齢制限を引き下げも検討すると。

この案についての是非と毎月分配型投資信託について述べていきます。

目次

- 【ジュニアNISA的な】対象年齢引き下げは賛成

- 【分配金無が良い】毎月分配のメリット・デメリット

- 【タコ足注意】分配金の注意点

- 【ゴミ】劣悪な投資信託と金融機関の営業に警戒すべし

- 投資先が同じなら分配金無の方が良い

- 現状はNISAで買える毎月分配の投資信託は無い

- まとめ

【ジュニアNISA的な】対象年齢引き下げは賛成

18歳未満の子供がいる家庭では子供の証券口座で運用している人もいるかと思う。

数年前までジュニアNISAがあったのだが、これは追加投資が不可になってしまった。

このジュニアNISAが復活した的な扱いで良いかもしれない。

少なくとも5~10年以上は動かさないお金で運用するならば、子供に資産を残すための制度としては良い。

【分配金無が良い】毎月分配のメリット・デメリット

【精神安定剤】毎月分配のメリット

毎月分配なので、運用益から分配金が口座へ入金される。

種類は違うが、自分が持っているTLT(米国債券ETF)やドル建てMMFも毎月分配の金融商品です。

手元にお金が入ってくるので、キャッシュフローは良くなります。

よって、この分配金をアテにして家計をやりくりしている人も多いかと。

毎月お金が入ってくるという安心感も出てくるので、精神安定剤的な意味合いもあろうかと。

【税金】毎月分配のデメリット1

運用益から分配金が入るのは良いとしても、この分配金に約20%の税金が源泉徴収されます。

10,000円の分配金があったとして、実際に手元に入るのは約8,000円ということになります。

特定口座で「源泉徴収あり」に設定していれば、自動的に計算して税金分が天引きされます。

【毎月利益確定】毎月分配のデメリット2

どういうことかというと、儲かった分の一部を換金するのだから、これは利益確定と同じです。

しかも、毎月分配だと、毎月一部利益確定をしているのと同じ行為と言えます。

再投資すれば良いと思うかもしれないが、税金を天引きされた後のお金を再投資するので、税金分損することになります。

毎月の10,000円がもし分配されない場合、丸々投資信託等のファンド内で運用されます。

ファンドからはお金が出ていきませんからね。

ですが、毎月分配後に再投資する場合、税引き後の約8,000円を再投資することになります。

天引きされた2,000円は取られたままです。

【タコ足注意】分配金の注意点

ファンドの利益が出ていない場合や、投資したタイミングによってはタコ足配当になる事がある。

タコ足配当というのは、タコがお腹を空かして自分の足を食べることから、呼ばれています。

これは、元本の払い戻しに過ぎないので、儲けではありません。

手元にお金が入ってくると、何となく儲かった気になってしまうもの。

なので、分配金の中身はよくチェックしておくべきです。

当然ですが、分配金が出ないケースもあります。

私は2つとも経験していますので、過去の記事を載せておきます。

あと、分配金が出ると、投資信託の基準価額(投資信託の株価みたいなもの)が下がります。

だって、投資信託の中からお金が出ていきますから。

基準価額は(投資家から集めたお金+運用損益=純資産価額)÷口数です。

公表されている基準価額は10,000口あたりの金額が多いですね。

-

-

楽天SCHD投資信託 初の分配金(タコ足配当)

キャッシュフロー改善の一環として購入した ...

【ゴミ】劣悪な投資信託と金融機関の営業に警戒すべし

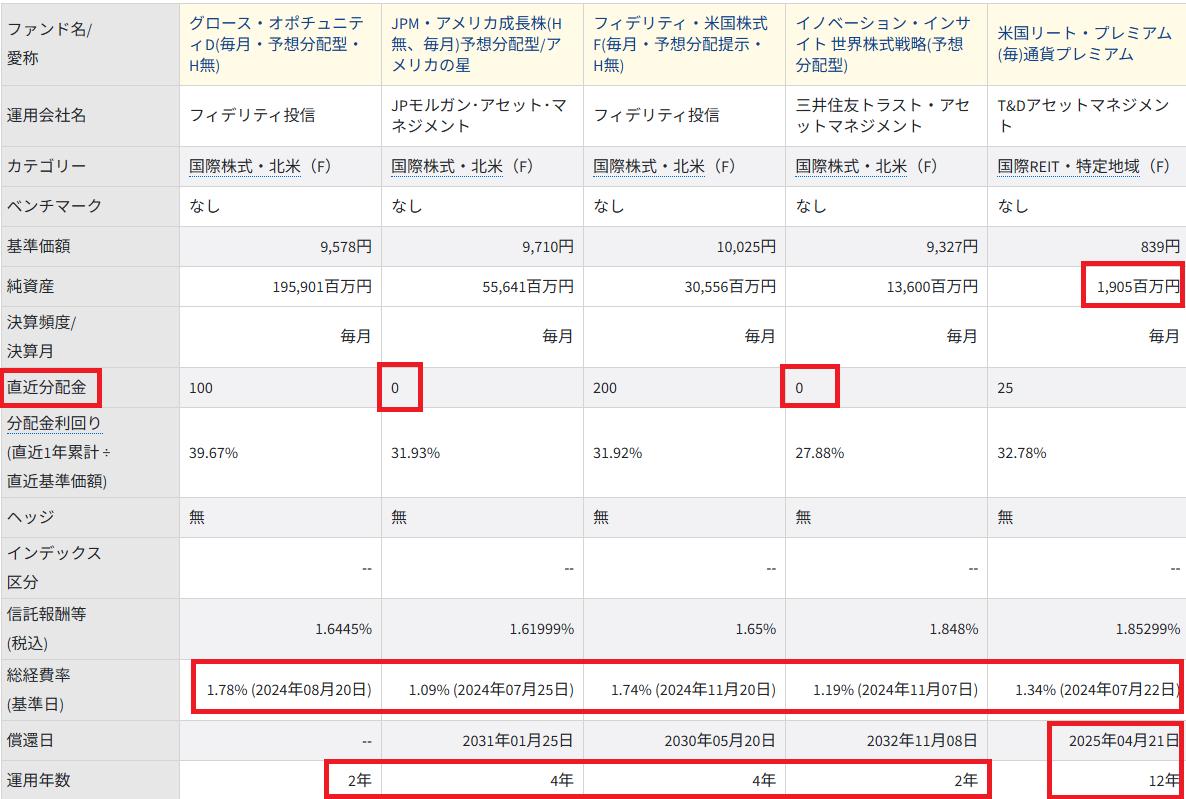

直近の利回りが高くてもゴミが混ざっている

毎月分配型で直近の利回りが高い投資信託を5つ並べた。

総じて、経費率が異様に高いですし、運用年数も短い。

直近の分配金が無い商品が2つもありますね。

基準価額が10,000円未満が5つ中4つもありますし、配当を出していても、タコ足配当なのではないか。

最も劣悪なのが、一番右の米国リート・プレミアムです。

ゴミと言って良いでしょう。

まず、償還が4/21と、後1週間足らずで運用終了というダメっぷりです。

この時点で、アウトですが。

また、12年も運用しているのに、純資産が19億しかなく、基準価額も839円です。

基準価額が10,000円スタートなのを考えると、タコ足配当しまくっていたんじゃないかと疑っています。

直近で分配金ありますから、見かけの利回りは高く見えます。

タコ足配当なのに。

これに気付かず、儲かった気でいると、償還された時には資金が溶けていたことに。

ゴミ商品を勧めてくる金融機関には注意

こういった投資信託はごまんとあります。

中には買い付け手数料を3%とか取られるものもあります。

ネット証券ならば、買い付け手数料0が当たり前で、経費率も0.1%台で競争している時代です。

経費は投資信託のパフォーマンスに直結しますし、経費率や信託報酬は低いに越したことありません。

買った時点で-3%からスタートなんて冗談じゃありません。

そんなものは最早ゴミと言って良く、このような商品を勧めてくる金融機関にはくれぐれも注意するように。

金融機関が儲かるから勧めてくるのですから。

投資先が同じなら分配金無の方が良い

精神安定剤以外のデメリットが多いので、分配金無の方が良いでしょう。

毎月分配で利回りが高くてもロクな商品がないですし、毎月分配ならJリートでも買っていた方が良いのでは。

現状はNISAで買える毎月分配の投資信託は無い

毎月分配金が出る仕組みを作るしかない

NISAで買える分配型の投資信託は年4回が多く、毎月分配の投資信託は無い。

複数の投資信託を組み合わせれば、毎月分配かのような仕組みは作れる。

自分が持っている年4回の投信を例に取ると

「2.5.8.11月」と「3.6.9.12月」を組み合わせることによって、1月以外はどちらかの投資信託から分配金が入ってくる。

まとめ

・毎月分配型は再投資したとしても、税金分損失になる。

投資先が分配金なしの方が、トータルのパフォーマンスは上になるはず。

・毎月分配型の投信は商品選びに注意すべし、利回りに釣られない。

・NISAの年齢引き下げは賛成

敗者のゲームから引用

「証券会社の担当者に気をつけなさい。彼らの仕事はあなたを儲けさせることではなく、あなたから儲けることなのだ。」

お勧めの本