高配当の投資信託を買っていたのだが、パフォーマンスが悪く、全て売却(損切)しました。

VYM、SCHDの投信だったのですが、去年の11月頃に買った時は1ドル150円を超えていました。

VYM、SCHD自体のパフォーマンスは悪くなかったのですが、円高に振れたことによる評価損が出てしまった。

そのため、分配金が出てもタコ足配当が続きました。

この失敗を踏まえ、今後、高配当投資をするにあたって留意すべき点と、どんな投資先が良いのか検討することとする。

目次

タコ足配当を回避するためには

分配金が出ない投資信託を買う

そんなの当たり前だろ、と思うかもしれませんが、下記のような分配金が出ないものを買うのも手です。

高配当投資信託でも、分配金が出ないものがあります。

ファンドの投資先からの配当金はファンド内に留保しておくので、分配金は出ません。ファンド内で再投資されるって事です。

タコ足配当は出ようがないですし、注意すべきなのはファンドが償還されるリスクです。

右2つの「楽天・シュワブ・高配当株式・米国(資産成長型)/楽天・SCHD(資産成長型)」、「楽天・高配当株式・日本ファンド(資産成長型)」は純資産が3~9億円程度しかない上に、運用して1年未満ですので、様子をみた方が良いかもしれません。

| ァンド名/ 愛称 | SBI・V・米国高配当株式インデックス・ファンド/SBI・V・米国高配当株式 | 楽天・米国高配当株式インデックス・ファンド/楽天・VYM | 楽天・シュワブ・高配当株式・米国(資産成長型)/楽天・SCHD(資産成長型) | 楽天・高配当株式・日本ファンド(資産成長型) |

| 運用会社名 | SBIアセットマネジメント | 楽天投信投資顧問 | 楽天投信投資顧問 | 楽天投信投資顧問 |

| 純資産 | 33,935百万円 | 28,431百万円 | 963百万円 | 345百万円 |

| 直近分配金 | 0 | 0 | 0 | 0 |

| 信託報酬等 (税込) | 0.12% | 0.19% | 0.12% | 0.30% |

| 総経費率 (基準日) | 0.09% (2024年07月11日) | 0.16% (2024年07月16日) | -- | -- |

| 運用年数 | 4年 | 7年 | 0年 | 0年 |

【疑似的な分配金】分配金が出ない投資信託を定期売却設定する

ネット証券であれば、投資信託を一定の割合や金額で取り崩す機能がありますので、それを活用するのも良いですね。

これなら、疑似的に分配金を受取ることができます。

SBI証券ならば、定額しか取り崩せず、NISA口座にある投資信託は定期売却すらできないようです。

楽天証券は定額、定率どちらもできるだけでなく、期間も指定でき、NISA口座も設定できるようですので、かなり柔軟です。

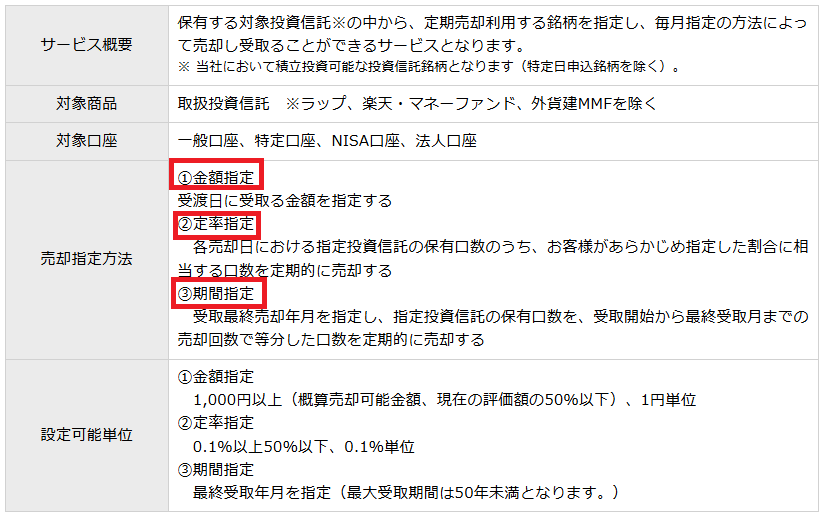

楽天証券の投資信託は既に売ってしまったので、サービス概要を抜粋しました。

【タコ足配当なし】直接ETFを買う

いちいち、定期売却せずに、分配金を受取りたいならば、ETFを買うも良いです。

ETFの分配金はタコ足配当を出せないようになっています。

投資先からの配当を分配金として貰う事ができます。

米国ETFならば、VYMやSCHD、東証の高配当ETFでも良いと思います。

米国ETFについては為替変動リスクは認識しておいた方が良いでしょう。

インデックスファンドを定期売却設定するのも手

疑似的な配当を貰うならば、インデックスファンドを定期売却設定してしまっても良いかもしれません。

これはこれで、ありですね。

主に、老後資金に充てるのが目的になろうかと。

自分の場合、NISA口座を取り崩す予定は一切ありません。

分配金が出る投資信託を選ぶ際の注意

- タコ足配当のリスクは想定しておく→買った直後のパフォーマンスが悪いとなりやすい

- 販売されたばかりの投資信託は避ける→実績が無いし、様子を見てからでも遅くない

- 純資産額が少ない(100億以下)は避ける→償還リスクは極力さけたい

- 分配金を貰うのは、小さく利確しているのと同じ→タコ足配当でなくても、配当に税金がかかる。タコ足配当は課税されない。元本の払戻だから。

- 配当を再投資しても、税引き後の分しか再投資されない

正解は無いので、各人のスタイルに合わせて選べば良い

いくつか選択肢はありますが、正解はありません。

インカムが欲しいならば、分配金が出るものやETFを買えば良いし、タコ足配当を敬遠したいなら、分配金が出ない投資信託を買えば良い。

タコ足配当を避けて、分配金を受取りたいなら、ETFが最適解かなと思います。

インデックスファンドを定期売却も悪くないと思いますけどね。

高配当投資をする際は、注意して検討する所存です。

お勧めの本