いくらリタイア生活をしたいといっても、先立つものはお金であり、そのお金をどうやって用意していくかが重要です。

また、現金だけ貯めていても、インフレにより同じ値段で物が買えなくなる現象(通貨の減価)が起こっている。

そこで貯金以外の資産形成を考えることになる。

もっとも、億単位の現金を持っている人等、あまり関係ないと思われますので、例外とします。

目次

- インフレにより現金の実質的な価値は減る

- 節約と貯金だけではインフレに勝てない

- 資産形成の第一歩は家計の管理と改善

- 資産形成は投資と貯金を並行しても良い

- 一切投資をしないのは機会損失

- 投資した分は取崩しても良い

インフレにより現金の実質的な価値は減る

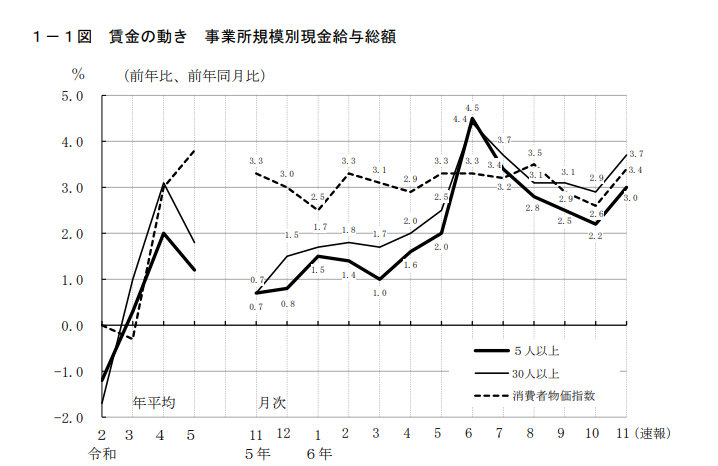

ここ数年、あらゆるものの値上げが相次ぎ、未だに値上げが収まる様子は見られません。

一方、労働者の賃金は上昇しているものの、値上げに追いついていません。

下記グラフはR6/11の毎月勤労統計調査から引用

そんな中、従業員が30人以上の事業所は消費者物価指数を上回っています。

が、大手企業を中心とした賃上げが指数を引き上げていると思われます。

日本の会社の大半が中小企業ですから、総じて賃金の上昇が物価上昇に追いついていないと言えるでしょう。

節約と貯金だけではインフレに勝てない

1年を通して3%程度物価が上昇(インフレ)するうえに、賃金上昇も追いつかない。

いくら節約しても、貯金できる資金は減るし、現金を貯めても物価上昇により現金の価値が目減りする。

現金が目減りするというのは、例えば100円で買えたものが、インフレにより103円出さないと買えなくなるという事です。

うまい棒が10円から12円に値上げして話題になりましたね。10円玉1枚で買えたのが、追加で1円玉2枚を出さないとうまい棒が買えなくなったという事です。うまい棒が10円玉1枚と釣り合わなくなったとも言えますね。

最近ではキャベツ1玉1,000円なんてニュースが飛び込んできましたし。

私が小さい頃は預貯金の金利が年6%とかが普通でした。長期の定期預金なんかは10%のものがあったかもしれません。

全世界株式インデックスファンドの年間リターンの平均は低く見積もっても約5%程度です。昔は銀行に預けておくだけで同等のリターンが複利で得る事ができました。

昔、親から「貯金をしろ」などとよく言われたものでした。貯金をしろという背景には、高金利時代のイメージが抜け切れていないのかなと。

私の預金口座の取引で時々、数円程度の金利が入金されていますが、これではインフレには到底勝てません。

資産形成の第一歩は家計の管理と改善

収入-支出=余剰資金(投資に回せる資金)となるので、家計の管理と改善は必須です。

家計の管理と改善だけではインフレに勝てないのに何故?

投資をするためには、投資資金を確保しなければなりません。

投資資金は沸いて出てきません。よって、自分の収入から捻出する必要があります。

元々、貯金があれば一部を残して、投資に充てても良いと思います。

ここでは、貯金ゼロから資産形成を始めることを想定します。

私も、資産形成を始める前は貰った給料は殆ど使い切っていました。今でも、もっと早くやっていれば良かったなとに思う事があります。しかし、過ぎた事は仕方ありません。これから改善していけば良いのです。

「収入-支出=余剰資金」となります。この余剰資金から投資をします。

収入を全部使ってしまうと、「収入-支出=0」です。これだといくら収入が多くても、投資資金は捻出できません。

なので、収入のうち投資資金に回す分が残るように家計を管理し、改善を図らなければなりません。

余談ですが、借金してまで投資はNGです。リボ払いやカードローンの類は年利10%を超えるものが多く、損をするだけです。

競馬等のギャンブルで資金を捻出しようというのもダメです。トータルで負ける人が大半なので、娯楽と割り切って楽しみましょう。

家計管理の方法もケースバイケースですが、自分の収入と支出を把握し、支出の中でカットできるものはカットしていくのが良いです。

特に携帯電話の通信費とか、全く使わないサブスクの類は真っ先に見直しや解約を検討しましょう。

これについては、長くなるので別途記事で投稿します。

資産形成は投資と貯金を並行しても良い

私は貯金と並行して投資をしました。もちろん、家計管理をした上ですが。

最初は、iDeCo(上限1.2万)とつみたてNISA(旧制度)を1万円ずつやっていましたね。残りの余剰資金は普通預金といった具合です。

ネットやYouTube等では、まず生活防衛資金を貯めてから投資をした方が良い等、様々な意見があります。

よく目にするのが、「生活防衛資金として100万円をまず貯めましょう、それから投資をしましょう。」

生活防衛資金は30万とか50万円だって良いと思います。急な支払に備えるものですから、各人の事情に応じて設定すれば良いと思います。

これは確かに手堅いし、投資で元本割れしても慌てる事は無いでしょう。

一切投資をしないのは機会損失

ただ、生活防衛資金を貯めるまでの期間に投資をしないのも機会損失ではないかと思います。

遅かれ早かれ投資をするなら、早いに越したことはありません。

投資した分を取崩す可能性があったとしても、投資は早くやった方が良いと考えています。

理由は次の通りです。

- 投資で得られるであろう利益を失う

ざっくり言うと、インデックス投資の場合、資産は投資額×時間×平均リターンで決まります。投資をしない期間分、トータルの資産は増えません。

- 生活防衛資金が貯まるまでの間、貯金の価値が目減りする

上記で述べた通り、現金の価値はインフレにより確実に目減りしていきます。

- たとえ月100円でも良いから、投資というものを知っておいた方が良い

投資信託は100円から買えます。少額でも自分のお金を使えば、値動きだけでなく、投資商品についても気になってくるはずです。

投資について調べてるようになれば、知識もついてきます。が、一気に資産を増やしたいというあまり、高額な情報商材等に手を出してはいけません。これについては、別途記事を投稿します。

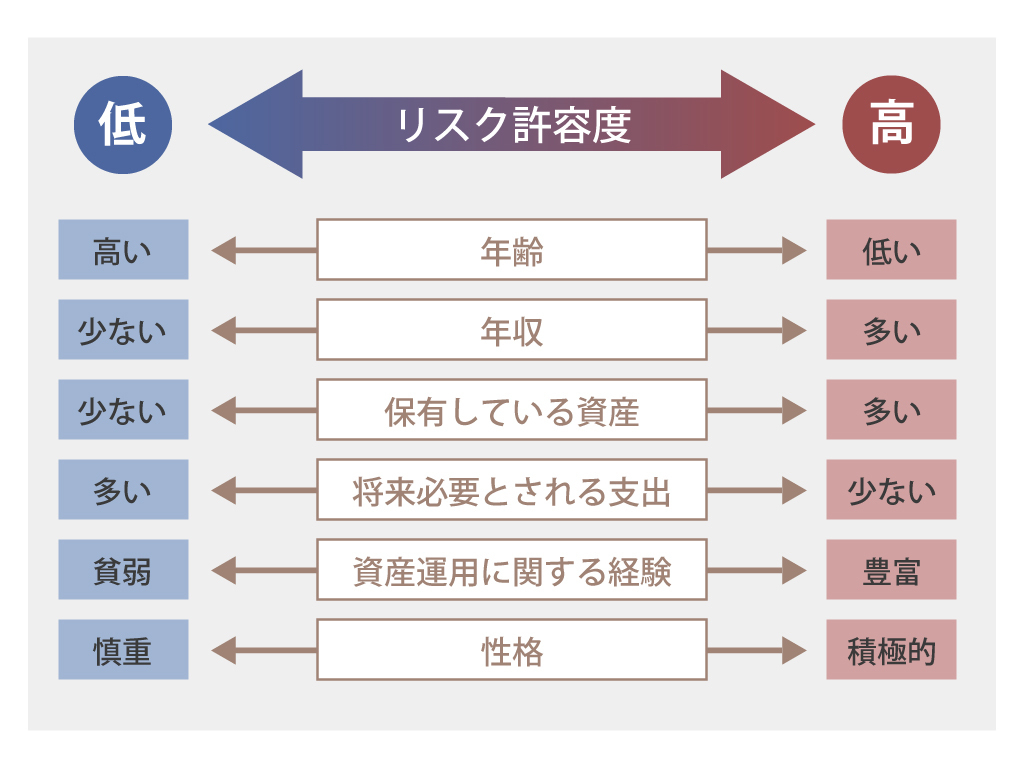

- 含み損(元本が減った状態)に対する精神状態がどうなるかを知ることができる(リスク許容度のチェック)

含み損をどこまで許容できるかというのが、リスク許容度となります。含み損が1円でも嫌なのか、1万円でも平気なのかは人によります。

ただ、投資なので一時的な含み損は許容しておかないと、長続きはしません。そのためにも、含み損に慣れておいた方が良いです。

ただし、含み損を取り返したいと思うあまり、貯金を投資につぎ込むといった行為はご法度です。これでは、なんのための生活防衛資金か分かりませんし、それは最早ギャンブルです。

投資に慣れてきた人なら、下落した時に買い増すこともできると思いますが、最初は何もしなくて良いです。

リスク許容度についてはマネックス証券のサイトに分かりやすい表がありますので、引用します。

- 投資をすることによって、家計を改善する行動を取れるようになる

月100円じゃ物足りず、5,000円に増やしたいと思ったら、毎月4,900円をどうやって捻出するか考えると思うのです。じゃあ、携帯の通信費はもっと安いプランや会社にしようとか、使わないサブスクは解約しようって事になるのではないでしょうか。

投資した分は取崩しても良い

投資した分を取崩す位なら、最初からきちんと貯金しろと怒られるかもしれません。

実際、私も試行錯誤しながら、よく取崩していました。

幸い、新NISAは売却しても、売却した投資元本分は翌年以降に復活します。

想定できる範囲で貯金と投資を両立できれば良いのですが、いくら貯金をしていようと、想定外の出費はつきものです。

投資した分を取崩したくないあまり、高金利の借入などをしては本末転倒です。

新NISAが始まる前月の2023年12月、貰ったばかりのボーナスは殆ど手を着けずに新NISAでぶち込む計画でした。

ところが、2023年末に父が突然他界したため、葬儀代やら何やらで物入りになるだろうと、資金はプールする必要がありました。

当然、新NISAボーナスぶち込み計画はあえなく霧散しました。

それでも、ボーナス以外の貯金である程度は新NISAへ入金することができましたが。

葬儀代等についてはまた別の機会に触れたいと思います。

次回は、具体的な投資はどうするのか、どんな方法があるのか、自分の経験も交えて投稿します。