資産形成をするためには余剰資金を捻出しなければない。そのためにも、可能な限り無駄な支出は避けるべきです。

余計なサブスクやサービスに課金しない事が余剰資金の捻出に繋がります。

目次

- カードと銀行口座のチェックは必須

- MicrosoftのエクセルやWordは買い切りを推奨

- ATMと振込手数料は払わない

- スマホゲームの課金って本当に必要ですか?

- 動画サービスは1つに絞れば十分

- 保険は都民共済以外は不要、貯蓄(投資)と保険は区別すべし

カードと銀行口座のチェックは必須

資産形成のための家計管理と改善では触れていなかったが、これはやっておくべきです。

私は週1回以上はカードの明細と銀行口座をチェックしています。

これによって、無駄な支出を見直すことができます。

家計簿アプリでチェックするのがおすすめ

チェック方法はマネーフォワード等の家計簿アプリや使っているカードや銀行のアプリでも良い。

自分のやりやすい方法で良いと思います。

MicrosoftのエクセルやWordは買い切りを推奨

サブスクの課金を止めたり、再開するのが面倒

サブスクは使わなくなった時に課金を止めれば良いというのはその通りなのだが、いちいち課金を止める手続きが手間である。

また、課金を止める→すぐに必要になったから再度課金する。一体何をやっているのか分からなくなる。

こんなことをするくらいなら、最初から課金しておけば良いという話になる。

だったら、ずっと課金していた方が良いですが、かと言ってそれだと料金を払いっ放しになる。

買い切りならば、それ以上料金が発生しないのが良い。バージョンが古くても普通に使える。

Microsoftにとっては迷惑だろうが、ユーザーとしては同じものを使えるならば、買い切りで十分。

もちろん、課金しても負担にならないのであれば、課金しても問題ない。

懐事情や使う頻度に応じて決めれば良いと思います。

スプレッドシート等、エクセルに代わりのソフトウェアを使う

私はスプレッドシートを使うようになってから、エクセルを殆ど使わなくなってしまった。

スプレッドシートならスマホでも見られるし。

とは言え、ダウンロードしたファイルを閲覧する時に必要だったりするので、仕方なくエクセルだけは買っている。

ATMと振込手数料は払わない

ネット銀行をメインバンクにする

私は住信SBIネット銀行と楽天銀行をメインに使っている。

一応、メガバンクの口座も持ってはいるが、殆ど使っていない。

住信SBIネット銀行ならば、ランクに応じて振込手数料が無料になるし、スマホアプリならばATM手数料も無料になる。

ことら送金もできるし、もはや使わない理由がない。

一方、スマホアプリ以外の出金や、窓口の振込手数料は高額になっているし、この手数料は意外と馬鹿にならない。

銀行としても、オンライン手続きを推奨しているということでしょう。

しかし、毎月25日や、金曜日の午後のATMは長蛇の列をなしている。中には、スマホだけで完結できない取引や手続きもあろうかと思う。

そうは言っても、時間と高い手数料を払う必要はないと感じているからか、ATMに並ぶ列を見るたびに勿体ないなあと思う次第。

スマホゲームの課金って本当に必要ですか?

スマホゲームは一切やらないので、参考にならないと思う。

このスマホゲームは課金させるように作られているように思います。ゲームを有利に進めたい等の気持ちは分かるのだが、つい夢中になるあまり、過剰な課金をしてしまう人も多いのではないでしょうか。

特にガチャやアイテムの課金は要注意!

過剰な課金をすることは、ゲーム会社の思う壺です。

無課金が理想ですが、予算を決める等の対策を取ったうえで楽しむのが良いかと。

通信キャリア決済ならば、通信会社から課金の代金が請求にできる事が多いと思います。

仕事で裁判所へ行った際、中学生位の子供とその親がいました。どうやら、子供がスマホのゲーム等で課金しまくって代金が払えなくなった様子でした。

代金の滞納が続くと通信会社から訴訟を提起される事があるので、それで出廷しているのかなと。

裁判所の法廷の入り口に当日行われる裁判の予定と当事者の名前が掲示されています。(10年位前なので、今は分かりません)

原告名に通信会社の名前が結構多くありましたので、課金系の請求も結構あるのではないかと思います。

お子さんがいる場合は、過剰な課金をしていないか注意を払った方が良いと思います。

動画サービスは1つに絞れば十分

目当ての作品が無ければ、他のサービスを課金しても良い。

私はAmazonprimeで視聴していますが、見たい作品が無い場合はやむなくネットフリックス等の課金をして、視聴したらすぐに解約しています。

ゴールデンカムイはWOWOW、地面師はネットフリックス限定でしたので、泣く泣く課金して、見終わったら解約しています。

保険は都民共済以外は不要、貯蓄(投資)と保険は区別すべし

私は一番安いプランで月2,000円だけしか入っていません。

民間の保険は保障が手厚い分、保険料が高額になりがちです。

万一の備えは必要だが、過剰な保障は必要ない

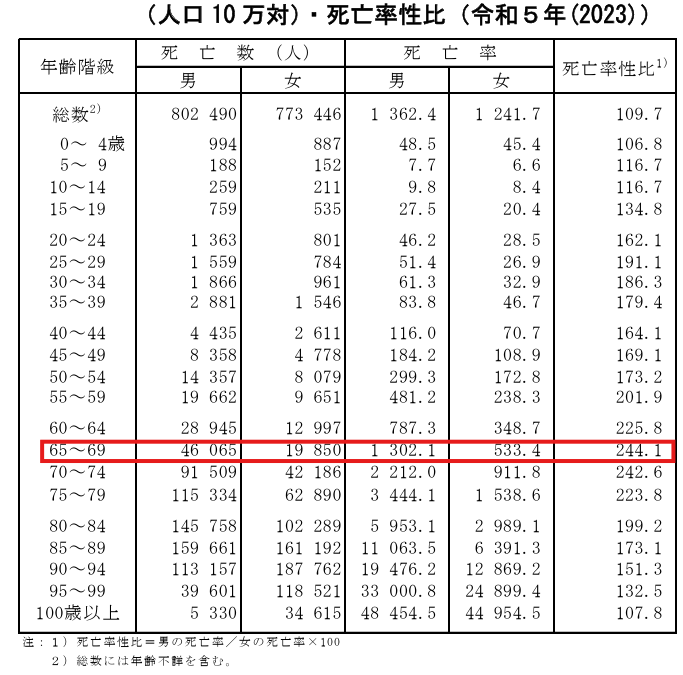

年齢別、1,000人あたりの死亡人数の表です。

男性の場合、65歳を超えて初めて死亡率が1%を超える程度です。(厚生労働省のサイトから引用)

現役世代においては死亡率が低いのだから、高い保険料を払ってまで過剰な保障は必要ないのではないか。

住宅ローンを払っているならば、通常は団信に加入しているでしょうからね。

養老保険にするくらいなら、掛け捨て保険+インデックス投資

私が学生の頃、養老保険に入ったのだが、月9,000円を10年間払っていた。

満期保険金が100万円だったので、支払総額が108万円だったからトータルの収支はマイナスとなった。

今思えば、掛け捨ての安いプランにして、余剰分はインデックスファンドに突っ込んでおけば良かったなと。

ただ、当時は全く金融リテラシーが無かったので、親から入れと言われるがままに加入しただけ。

貯蓄と保険は切り離して考えるべきですね。

養老保険だと、解約しなければならない時の返戻金が低くなりますし。

もし、養老保険に入っていて、掛け捨て保険+インデックス投資に切り替えたい場合、私なら損切してでもやります。

一時的に損失は大きいと思いますが、長期視点(10年位)で考えれば十分ペイできるはず。

保険と宝くじは同じということを下記の本で知りました。

20年以上前の本なので、内容は古いですが、参考になる部分た多々あると思います。

次回は、一人暮らしでムダだったものを紹介します。