今回は確定拠出年金とiDeCo、退職金の受取についてです。

案外忘れやすい事ですので、よく調べたり検討する必要があります。

目次

確定拠出型年金とiDeCoの確認

勤務先で確定拠出年金に加入している人は、移管先を決めておきましょう。

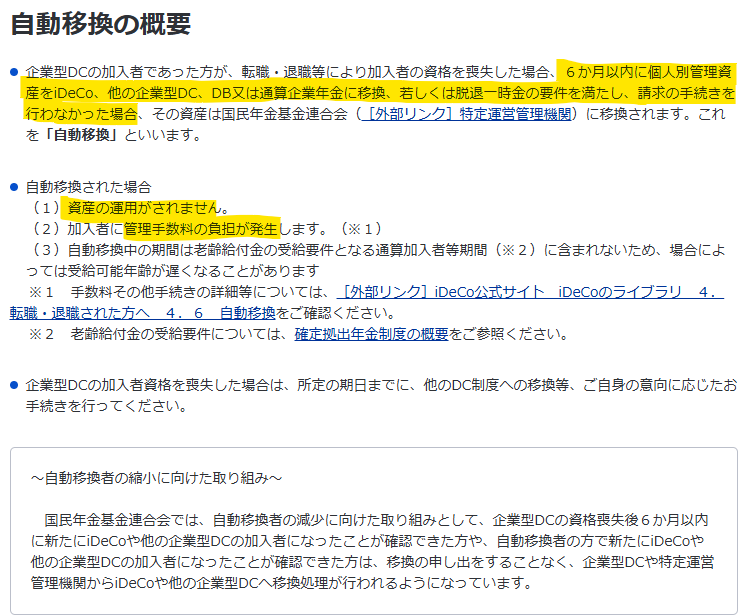

退職後、6カ月間何もしないと、自動的に「国民年金基金連合会」へ移管されてしまいます。

資産が運用されないだけでなく、手数料負担等の不利益を受ける事になります。

離職・転職時等の年金資産の持ち運び(ポータビリティ)から抜粋。

私の場合、iDeCoに加入していたので、iDeCoに移管手続きを取りましたが、完了するまでだいたい2か月程度見れば良いです。

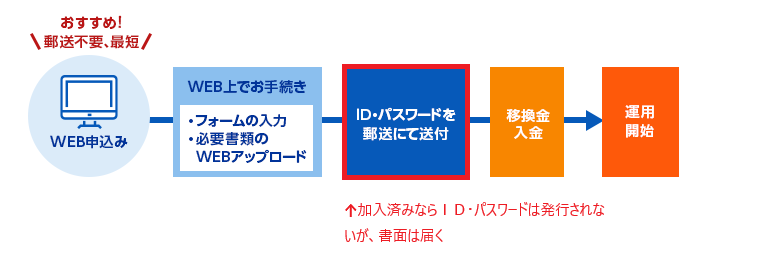

私はSBI証券のiDeCoに移管しましたが、手続きのページが分かりにくかったです。

新規加入の人用っぽく見えますが、下記のリンクで案内通りに進めれば大丈夫です。

https://go.sbisec.co.jp/prd/ideco/flow_03.html

手続きの流れは、SBI証券Webサイトから引用。

失業保険(雇用保険)の給付条件確認

- 退職後の待機期間や受給条件についてはこちらを参照し、確認しましょう。

退職後に傷病手当金を貰う場合は、雇用保険の受給期間延長の申請を忘れずに

傷病手当金受給中に雇用保険受給手続きをしてしまうと、傷病手当金の受給が停止になります。 この時点で働ける状態と認定されるためです。 両方貰いたいなら、順番は傷病手当金→雇用保険としてください。 ・傷病手当金受給中の場合の雇用保険の手続き 1.雇用保険受給期間延長申請 2.傷病手当金受給(最長1年6か月) 3.雇用保険受給の申請後、待機期間を経て雇用保険受給開始 雇用保険の受給期間は最長4年です。 傷病手当金と雇用保険は同時に受給できません。 雇用保険受給期間延長の申請は退職後30日以上経過した後にできます。 私の場合、退職後30日間に係る傷病手当金申請書(医師記入分)が疎明書類となりました。 傷病手当金は働くことができないことを前提とした手当です。 雇用保険は働ける状態で働く意思がありながら、働けない人に対する手当です。 手当を貰える対象が真逆となるため、同時に受給できないのです。

退職金の受取と運用方法を検討

退職前に退職控除の申告書を勤務先へ提出する

退職控除を適用できれば、退職金に係る税負担(所得税と住民税)をかなり軽減できます。

人によっては無税の場合もあるかと。

・退職所得申告書を出した場合:退職控除を適用後の税金がかかる

・退職所得申告書を出さない場合:退職金に対して20%の税金がかかる。取り戻すには確定申告が必要。

退職金に係る税金は給与等とは別なので、どちらでも課税関係はそれっきりとなります。給与等と合算して税金計算はしません。

詳しくは退職所得の受給に関する申告(退職所得申告)を参照してください。

退職金の受取方法はどうする?

退職金が勤務先ではなく、企業年金から支給される会社もあります。私もそうでした。

この場合、一時金として受け取るか、年金として60歳以降に受け取るか選択できます。

一時金として受け取る:これは普通に支給されます。

年金として受け取る:60歳まで年金の原資として運用されます。私が見た資料には年1%で運用されるとありました。

年金はiDeCoでS&P500投信へ投下していましたから、一時金として受け取ってS&P500投信に突っ込んだ方が良いと判断しました。

一時金として受け取るメリット

・高い運用利回りと複利の最大化

日本国債でさえ年0.7%程度の金利ですから、60歳まで年1%で寝かしておく理由がありません。

現金100万円を10年後に貰えると仮定します。

年5%で運用した場合、10年後に100万円にするには約61万円で済みます。

言い換えれば、10年後に貰える100万円は今現在61万円の価値と言えます。この考えを割引現在価値と言います。

それならば、100万円を今受取って年5%で運用したほうが良いですね。この場合、10年で162万円になります。

どちらが良いか火を見るよりも明らかですね。

私は、退職金をNISA口座へ突っ込みました。

・税制面でのメリット

年金として受け取る場合、総合課税される可能性があります。

退職金を一時金として受け取る場合、勤続20年の人なら、「40万円 × 20年 = 800万円」までが控除対象となり、所得税の軽減効果が大きい。

・資産の柔軟な運用が可能

元本割れが怖いなら国債を買ったり、よりリスクを取って増やしたいなら株式を買ったりできます。

ほかにも生活防衛資金等で待機させておくことだってできます。ライフプランに合わせた資金の融通が利きやすいです。

・遺産として家族に残せる

年金の場合、遺族年金等で受け取ることとなりますが、何かと制限がかかったりすることがありそうです。

一時金として貰っておけば、相続財産として扱われますので分かりやすいです。

・制度変更リスクの回避

年金の場合、受け取る段階でどんな改悪がされるか分かったものではありません。

少なくとも、現状維持か改悪の方向に動いていくのは間違いないでしょう。

それならば、早い段階で受け取って使い道を自分で決めた方が良いです。

源泉徴収票と離職票の発行(受取は退職後)

源泉徴収票は次の年の確定申告や転職先での手続きに必要です。

離職票は失業保険の申請に必要なため、発行を忘れずに確認。

どちらも退職後数週間程度で届きます。

離職票についてはマイナポータルで確認することができるようになりました。郵送を待つ必要はなくなりました。