現金で寝かしておくよりは良いと買っておいた米国債や高配当投資信託、MMFについて

2月は米国債、高配当投資信託、ドル建MMFの分配金が入金と再投資された。

明細を見て判明したことがあります。

ただ、SCHDの投資信託はタコ足配当だったが、一応載せておく。

目次

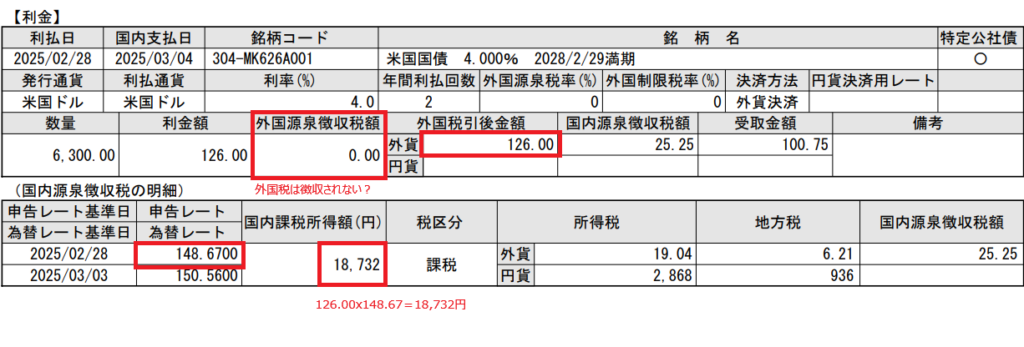

米国債利子(半年毎で年利4%)と米国債ETF(TLT)の分配金

米国債利子の支払い日は2月末だが、口座への入金は4日遅れ(2営業日後)

米国債そのものは外国税は徴収されない

取引明細の画像を見ると、「外国源泉徴収税額」が0円になっている。

米国債に外国税が徴収されない理由

何故外国税が無いのかと思って調べた結果が次の通り。

米国は非居住者(外国人投資家:ここでは日本人)が保有する米国債の利子に対して源泉徴収を行わないという税制を設けています。

この制度は 「ポートフォリオ利子免税(Portfolio Interest Exemption)」 といいます。

一定の要件(日本の証券会社を介して取引していれば問題ない)を満たせば、この税制は適用されます。

日米間の租税条約により、二重課税にならない仕組みですが、米国債の利子については最初から二重課税を排除されています。

ただし、米国債に投資しているETFで得られる利子については適用されず、普通に外国税が源泉徴収されます。

ちなみに、外国税が徴収された場合、確定申告で外国税額控除の処理により戻ってくる場合があります。

外国税額控除も二重課税排除の趣旨で作られた制度です。

この後、出てくる投信の分配金は内部で外国税額の二重課税調整が行われているはずです。明細にも記載はないですしね。

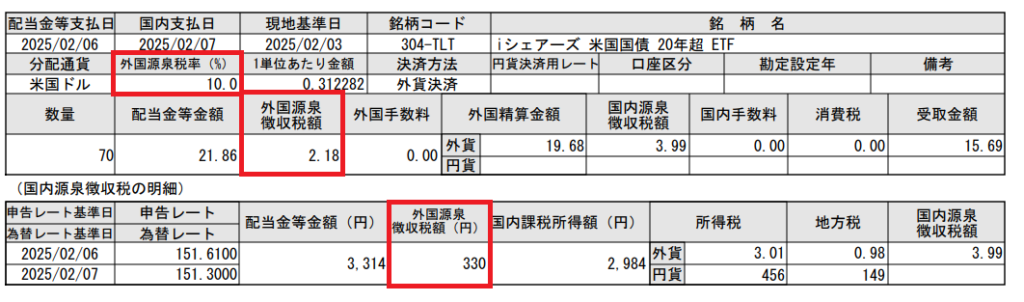

米国債ETF(TLT)は外国税を徴収されるから、株と同じ扱い

画像はTLTの配当金です。

投資先自体は米国債ではありますが、ETFからの分配金はしっかりと外国税10%が源泉徴収されています。

外国税を徴収された後に、日本の所得税、地方税が課税されます。

米国債と米国債ETFの違い(保守的に運用するなら生債券、売却益を狙っていくならETF)

じゃあ、外国税が徴収されない米国債が良いと言いたいところだが、ちょっと待って欲しい。

利子だけならば、米国債が有利に見えるし、米国債は償還まで持っていると元本がそっくり戻ってくる。ここではデフォルトは考慮しない。

そこで、両者の違いをまとめてみた。

| 特徴 | 米国生債券 | 米国ETF |

| 取引タイミング | リアルタイムは不可 | 市場の取引時間内でリアルタイム |

| 利子の受取 | 半年毎 | 毎月 |

| 分配金の金額 | 固定 | 変動 |

| 売却損益 | 償還まで持っていれば損益は発生しない 途中で売却すると損益が発生することがある | 売却タイミングによっては損益が発生するが、大きく売却益が狙える |

| 外国税 | なし | あり |

保守的に運用するなら、外国税が無く、償還まで持っておけば元本割れがない生債券。

一方、売却益を大きく取ろうというなら、米国ETFが良いが、金利を見ながら売却タイミングを考えないと金利以上に損が出てしまうリスクは頭に入れておきたい。

投資信託(SBI・VYM、楽天・SCHD)の分配金

SBI・VYMの投資信託(年4回)年利換算2.7%

これは米国高配当ETF「VYM」に投資する投資信託です。

以前に挙げた画像。

分配金が出ることにより、基準価額が下がるため年利換算すると、85÷(85+12,118)×4≒2.7%となる。

こういう、分配金が出る投資信託は分配金が出る都度、利益確定売りをしているようなものです。

再投資の設定をしていても、税金を取られた後に投資をしているので、少し勿体ない気もします。

ただ、銀行に寝かせておくよりは良いのと、手元のキャッシュフロー改善を狙っているので、これはこれで良いと思っています。

すぐにキャッシュが必要でないため、再投資にしているだけです。画像のようり設定は好きなように変えることができます。

楽天・SCHD(年4回)

こちらは、以前紹介したとおり、タコ足でした。元本の払い戻しということです。よって、分配金の収入はゼロです。

次の分配金は5月だと思いますが、その時までに基準価額が戻っていれば良いのですが、こればかりは祈るしかない。

余ったドルを寝かせておくなら、ドル建MMFが良い

MMF(マネー・マーケット・ファンド)、は短期金融商品で運用される投資信託です。

信託報酬は年0.5%を上限に取られますが、金利は4%程度あります。

手数料を差し引いても、銀行の外貨預金や単にドルを証券口座に置いておくよりは良いでしょう。

ただし、元本保証ではないので要注意です。

まあ、MMF自体は元本割れのリスクは低いですので、私自身は預金と同等に考えていますが。

また、米国債の利子や償還時の代金は自動的にMMFへ投資されるように設定することができます。

MMFの利子は毎月自動的に再投資されるが、これも外国税は無い

改めて明細を見たが、外国税は徴収されていませんね。

繰り返しになりますが、ドルを証券口座に置いておくくらいなら、手数料がかかったとしてもMMFが良いです。

米国債へ投資→米国債の利子をMMFへ再投資→MMFの金利を再投資で複利を効かせる

米国債の利子をMMFへ再投資することにより、複利でお金を増やすことができます。米国債の利子に金利がつきますからね。

お勧めの本