資産形成が不可欠なのは分かったが、どうしたら良いのか。

私が実行した、具体的な投資や方法は次の通りです。

- 収入と支出の見直しによる家計の管理と改善

- NISA口座の開設とNISA口座でインデックス投資

- iDeCo・企業型DCの活用

今回はNISA口座でのインデックス投資について紹介します。

目次

- 資産形成をするのに、特別な事は不要

- 資産形成の目的

- 私の投資履歴と過去の投資観

- 書籍でインデックスファンドの存在を知る

- NISA口座で投資を始める

- やっぱり個別株投資には向いてなかった

- 旧つみたてNISAで試行錯誤しながら、最適解を模索

- 全世界株式やS&P500の投資信託に絞って積立継続

- インデックスファンドは全世界又は米国株式の2択で良い

資産形成をするのに、特別な事は不要

私自身が実行した資産形成の方法は冒頭に述べた通りですが、振返ってみると、特別な事は殆どありません。

いずれの情報は、いつでも誰でも入手することができ、実行も比較的容易なものばかりです。

その意味では特別な事は不要と言えます。

ただ、iDeCo、企業型DCは一部制限がありますが。

リタイア生活できるだけの資産を築いているのはこれらを継続して実行し続けたからと考えています。

資産形成の目的

私は、将来お金に困らないために資産形成をしていたのですが、最初は明確な目的意識は無かったです。

せいぜい、「将来に備えないとな」といった漠然とした不安を持ったまま始めました。

同じような理由で資産形成をしている人は多いと思います。

R6/7金融庁発表の、リスク性金融商品販売に係る顧客意識調査結果においては、投資をする理由として「老後の生活資金を確保するため」が1位です。この結果は複数回答可となっています。

この調査結果からも、将来の経済的な不安を無くしておきたいという心理の表れでしょう。

「収入を増やすため」はおそらく、金融資産から得られるキャピタルゲイン(売却益や含み益)やインカムゲイン(利子・配当収入)を指しているのだと思われます。

私の投資履歴と過去の投資観

私の投資履歴証券口座を開設するまでは、勤務先の財形貯蓄をするのが精一杯でした。

財形貯蓄だと、年3%の利息が得られたのですが、給与としてカウントされていました。

が、これは複利では増えなかったんですね。その年に預けた分しか3%の金利がつかない。

これが単利というやつです。

投資については非常に後ろ向きだったのですが、これには理由があります。

株式投資はまったく向いていないなと思っていたので、株式投資をする気はありませんでした。

金融機関で販売される投資信託は今でこそ、優良な投資信託が数多くあります。

私が20代の頃は買付手数料や信託報酬が高く、しかも、全然利益がでないどころか、損失ばかりするものばかりというイメージしかありませんでした。中には高リターンを叩き出す商品もあったとは思いますが。

もっと酷い投資信託だと、分配金は出すけど、利益が出てないのに、預かったファンドの元金から分配する(いわゆるタコ足配当)ものもありました。

書籍でインデックスファンドの存在を知る

そんな投資観をもちながら、将来に向けて何かしなければと、考えていた矢先に一冊の本を見つけました。

毎月5万円で7000万円を作るだと?そんなの一生かかっても無理だろ、というのが偽らざる気持ちでした。

よくある一発当てた人が書いた投資本の類だろうけど、読むだけ読むかと軽い気持ちで購入しました。

読み進めてみると、インデックスファンドというものがあり、そのインデックスファンドに連動した投資信託がある。

一言でいうと、インデックスとは株価指数のことで、日経平均やS&P500等がそれ。

インデックスファンドに積立投資していけば良いと書かれていました。

これだったら、株式指数さえ見れば自分の投資結果が分かるなと思いました。

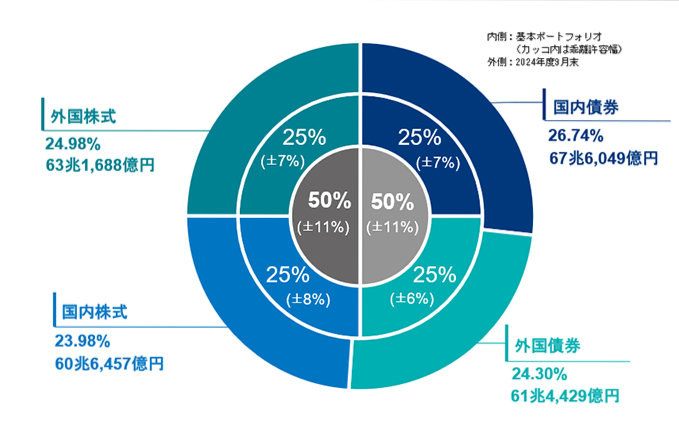

どんなインデックスファンドへ投資したら良いかというと、GPIF(下記の図)と同じような運用でそれぞれ積み立てるというものでした。

これだったら、それなりに資産形成ができるかもしれないと思いました。流石に7000万円は厳しいかなとも思いましたが。

NISA口座で投資を始める

私は2015年にSBI証券で証券口座を開設し、NISA口座も開設しました。

SBI証券を選んだ理由は、ネットで口座開設や取引ができるからだったと思いますが、あまりよく覚えていません。

今や楽天証券と並ぶネット証券の雄ですから、理由はどうあれ結果オーライでした。

証券会社は楽天証券でもSBI証券でも良いです。私はどちらも口座開設しています。

やっぱり個別株投資には向いてなかった

証券口座を開いたので、株式投資はできる環境でした。

ある日、格安SIMのパイオニア?である日本通信に目を着けました。

何でも、ソニーとタイアップしてVAIOブランドのスマートフォンを販売するというニュースを耳にしました。

確か、本体価格が5万円と、当時としてはかなり高額な部類でしたね。

しかも、その記者会見ではVAIOのロゴが入った箱だけを見せていました。

これはと思って、なけなしの10万円を日本通信の株式に投資しました。

何しろ、ソニーのVAIOブランドである。

株価はいくら上がるんだろうという期待に胸に膨らませ、VAIOブランドのスマートフォンの発売日を迎えました。

しかし、期待とは裏腹にVAIOブランドのスマートフォンの売れ行きは芳しくなく、株価はちっとも上がらない。

後で知ったのは、VAIOブランドのスマートフォンの中身はミドルレンジの2~3万円で買えるものと判明しました。

程なくして、日本通信の株式を全て売却した。

発売前にスマートフォンのスペック位は知ることができたはずでした。

当時はそんなリテラシーは無く、VAIOブランドというだけで、自分の都合の良いストーリーを根拠に飛びついただけでした。

やっぱり、株式投資は向いていないなと思って、株式投資をやめました。

旧つみたてNISAで試行錯誤しながら、最適解を模索

2015~2018年途中までは、試行錯誤しながら、買い付けと売却を繰り返していました。

具体的には国内の株式と債券、国外の株式と債券のインデックスファンドを組み合わせて投資していました。

同時に投資に関する書籍を読みながら、常に最適解を模索していたように思います。

全世界株式やS&P500の投資信託に絞って積立継続

2018年途中から、全世界株式のインデックスファンド1つに絞ってつみたてNISAで投資していました。

2022年の1月から米国株式のS&P500の投資信託への投資をしました。

それまでに積み立てた全世界株式のインデックスファンドはそのまま放置して、未だに保有しています。

2023年までS&P500の投資信託のみ積立を続け、2024年から始まった新NISAでもS&P500の投資信託を積立継続しました。

ただ、成長投資枠の7割位は米国株式のETF(上場投信)を年明けに購入し、いまも保有しています。

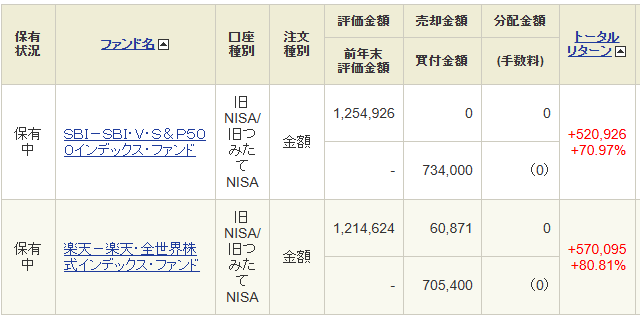

これは、私のつみたてNISAの口座状況(2025年1月)です。2024年の株価大幅下落をものともせず、しっかりと利益が出ています。

どちらも、つみたてNISAの非課税期間が過ぎるまでは、保有する予定です。

インデックスファンドは全世界又は米国株式の2択で良い

これは散々議論されているのですが、どちらへ投資しても良いと思います。

何なら、両方買っても良いと思いますが、米国の割合が変わるだけですからね。

私は生きている間はアメリカが覇権を握ると思っているので、S&P500へ投資しています。

アメリカの企業はアメリカのみならず、世界中でビジネスをしていますよね。

日本だとパソコンやスマートフォン、日用品や食品なんかも米国企業のものが多いですし。

全世界にしても、約6割は米国株式を占めているので、米国集中投資には変わりないのかなと。

一部の国や地域を除いて、世界の多くは資本主義社会です。

資本主義社会はテクノロジーや経済の発展を促し、その結果企業も成長してきました。

企業が成長すれば、株式の価値も増えていき、株式投資している人に含み益や配当といった形で還元されます。

全世界株式や米国株式はこれらに便乗してやろうというものですので、どちらでも良いと思います。

私は資本主義社会の成長を信じているので、米国株式をメインに投資をしています。

次回は、家計の管理と改善についてです。